ガンマ・ヘッジ・プットとは、既存ポジションのガンマ(デルタ変動率)を調整するために用いられるプットオプションによるヘッジ手法である。

概要

ガンマはオプション価格が原資産価格の変化に対してどれだけデルタが変動するかを示す二次感応度で、時間経過やボラティリティの変動によって大きく影響される。特に長期保有や複数オプション構成ではガンマエクスポージャーが蓄積し、ポートフォリオ全体の価格感応度を不安定化させる。ガンマ・ヘッジ・プットは、このようなガンマリスクを抑制するために、原資産に対して逆方向の二次感応度(負のガンマ)を持つプットオプションを追加購入または売却することで実現される。

この手法は、デルタヘッジが一次感応度のみを調整するのに対し、ガンマヘッジでは価格変動の曲率まで考慮できる点で差別化される。金融工学の発展と共に、リスク管理部門やデリバティブ取引所が導入し始めた。

役割と機能

ガンマ・ヘッジ・プットは主に次のような場面で活用される。

1. ポートフォリオ安定化:長期的なコールやバリアオプション等を保有する際、原資産価格が大幅に変動するとデルタヘッジだけでは不十分になるため、プットの負ガンマで曲率を抑制し、ポートフォリオ全体の価値変動を緩和する。

2. ボラティリティ管理:市場が高ボラティリティ期に入るとガンマエクスポージャーは急増する。プットヘッジはその増大したガンマを相殺し、期待される損益曲線の鋭さを抑える。

3. デリバティブ取引所のクリアリング:清算機関が顧客ポジションのリスクを評価する際に、ガンマヘッジを実施しているポジションは追加保証金要件が低減されるケースがある。

4. アルゴリズム取引:高頻度取引や統計的アービトラージでは、短期的な価格変動に対する二次感応度を制御し、システムの安定性を確保するためにガンマヘッジが組み込まれる。

特徴

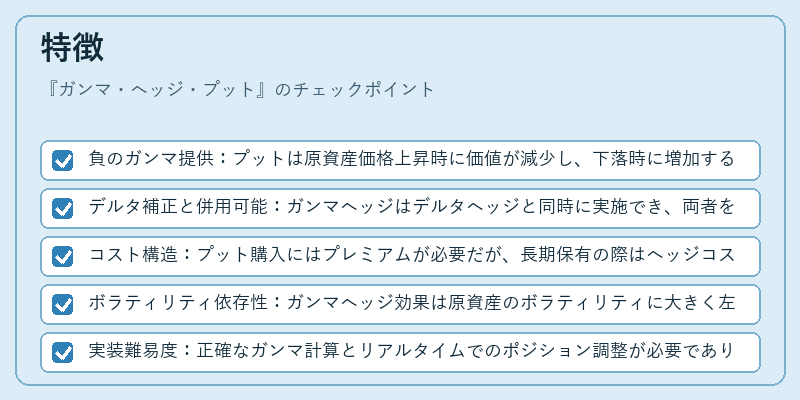

- 負のガンマ提供:プットは原資産価格上昇時に価値が減少し、下落時に増加する特性から負のガンマを持つ。

- デルタ補正と併用可能:ガンマヘッジはデルタヘッジと同時に実施でき、両者を組み合わせることで一次・二次感応度を総合的に制御する。

- コスト構造:プット購入にはプレミアムが必要だが、長期保有の際はヘッジコストが市場変動と相殺されやすい。

- ボラティリティ依存性:ガンマヘッジ効果は原資産のボラティリティに大きく左右されるため、低ボラティリティ環境では効果が限定的になる。

- 実装難易度:正確なガンマ計算とリアルタイムでのポジション調整が必要であり、システムインフラやデータ品質への要求が高い。

現在の位置づけ

近年の金融市場は極端なボラティリティスパイクや連続的な規制変更に直面している。こうした環境下でガンマ・ヘッジ・プットは、特に以下の領域で重要性を増している。

- 機関投資家のリスク管理:ファンドマネージャーやヘッジファンドがポートフォリオ全体のリスクパラメータを統一的に監視する際、ガンマヘッジは不可欠なツールとなっている。

- 規制遵守(CVA・DVA):信用価値調整やデビット価値調整の計算で、オプションエクスポージャーを正確に評価するためにガンマヘッジが利用されるケースが増加。

- アルゴリズム取引と機械学習:AI・MLモデルが市場データから最適ヘッジ比率を推定し、リアルタイムでプットポジションを調整するアプローチが実装されている。

- 新興商品(バイナリオプション、スワップオプション):これらのデリバティブは高いガンマエクスポージャーを伴うため、ヘッジ戦略としてプットが選択されることが多い。

総じて、ガンマ・ヘッジ・プットは金融機関にとってポートフォリオ安定化の鍵となる技術であり、デリバティブ取引の高度化と規制強化の中でその適用範囲が拡大している。

続きを読むには確認が必要です