ギャマ・ヘッジングモデルとは、オプションの二次感応度であるガンマを管理するために設計された動的ヘッジ戦略である。

概要

オプション価格は原資産価格とボラティリティの変化に対して一次感応度(デルタ)だけでなく、二次感応度(ガンマ)が重要な役割を果たす。ギャマ・ヘッジングモデルは、デルタヘッジの限界を補完し、原資産価格が大きく変動した際にポジションの価値が非線形に影響されるリスクを抑制することを目的としている。

このモデルは、ブレムン・ハウスやブラック–ショールズ方程式に基づくガンマ計算と、実務上頻繁に行われる再調整(リアルタイム・ヘッジ)を組み合わせたものである。ギャマヘッジは、オプションの残存期間やボラティリティ環境が変動するときに特に有効であり、デリバティブ取引所のクレジット評価やポートフォリオ管理システムへの組み込みが進んでいる。

役割と機能

ギャマ・ヘッジングモデルは主に以下の場面で活用される。

1. ダイナミック・デルタ・ヘッジの補完 – デルタヘッジだけでは、原資産価格が大きく動いた際の価値変化を完全に吸収できないため、ガンマ調整で二次リスクを低減する。

2. ボラティリティ・スキュー管理 – ストライクごとのガンマ分布を把握し、異なるストライクのオプション間でヘッジ比率を最適化できる。

3. アルゴリズム取引の戦略設計 – 高頻度取引においては、リアルタイムでガンマを再評価し、ポジションサイズやストライクを動的に変更することで市場変動に即応できる。

4. リスク管理指標としての活用 – ガンマベースのVaR計算やストレステストで、非線形リスクを定量化し、資本配分の最適化に寄与する。

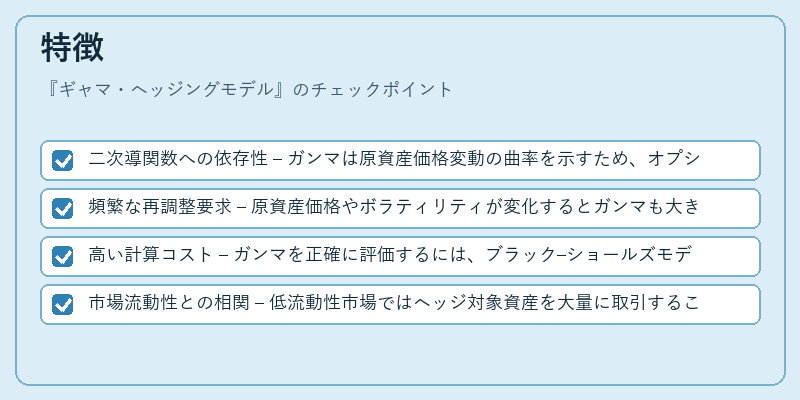

特徴

- 二次導関数への依存性 – ガンマは原資産価格変動の曲率を示すため、オプション価格が直線的でない場面で重要。

- 頻繁な再調整要求 – 原資産価格やボラティリティが変化するとガンマも大きく変動するため、ヘッジは数分単位で行われることが多い。

- 高い計算コスト – ガンマを正確に評価するには、ブラック–ショールズモデルの微分やモンテカルロシミュレーションが必要となり、リソース集約的。

- 市場流動性との相関 – 低流動性市場ではヘッジ対象資産を大量に取引することでスプレッド拡大が発生しやすくなる。

詳細説明

ガンマは、オプション価格の原資産価格に対する二階微分であり、デルタの変化率としても解釈できる。この性質から、ヘッジポジションを調整する際には「デルタ+ガンマ」の組み合わせが最適とされる。たとえば、コールオプションのポジションに対して、同時に同一期限・ストライクのプットを売却し、合計ガンマをゼロに近づけることで、原資産価格が変動した際の損益を平滑化できる。

現在の位置づけ

現代金融市場では、ギャマ・ヘッジングモデルはデリバティブ取引所の清算機構や投資銀行のリスク管理部門で不可欠なツールとなっている。特に、以下の動向が顕著だ。

- アルゴリズム取引への統合 – 高頻度取引プラットフォームでは、リアルタイムガンマ計算と自動再調整機能を組み込み、秒単位でヘッジ比率を更新している。

- 規制強化の影響 – 金融危機以降、デリバティブ取引に対する透明性とリスク測定の要求が高まり、ガンマベースのストレステストや資本要件が導入されている。

- 技術進歩によるコスト低減 – GPU並列処理やクラウドコンピューティングにより、モンテカルロ法を用いたガンマ評価の高速化が実現し、中小規模機関でも利用可能となった。

- 市場環境への適応 – ボラティリティスキューの変動やレバレッジ効果が強まると、ギャマヘッジはより重要なポジションを占め、投資家はガンマリスク管理を戦略的優位性として位置づけている。

総じて、ギャマ・ヘッジングモデルはオプション取引の非線形リスクを制御するための不可欠な枠組みであり、デリバティブ市場の安定化と効率的資本配分に寄与している。

続きを読むには確認が必要です