ガンマリスク管理とは、デリバティブ取引におけるオプション価格の二階微分(ガンマ)変動を測定し、ヘッジ戦略や資本計算でリスクを抑制する手法である。

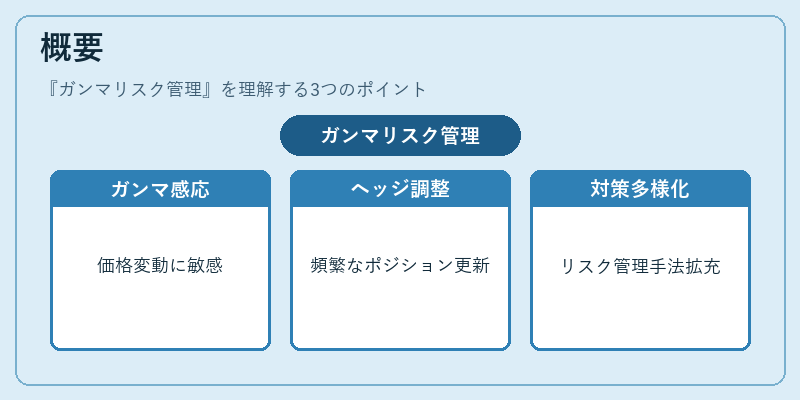

概要

オプション価値は原資産価格とボラティリティに対して非線形であり、その感応度はデルタ(一次微分)とガンマ(二次微分)で表される。ガンマが高いほど、原資産の価格変動に伴うデルタの変化速度が大きく、ヘッジポジションを頻繁に調整する必要性が増す。このため、投資家は「ガンマリスク」と呼ばれる潜在的損失源を把握し、管理策を講じる。デリバティブ市場の発展とともに、特に大規模なオプションポジションや複合商品(ストラドル・バリアオプション)ではガンマリスクが重要性を増している。

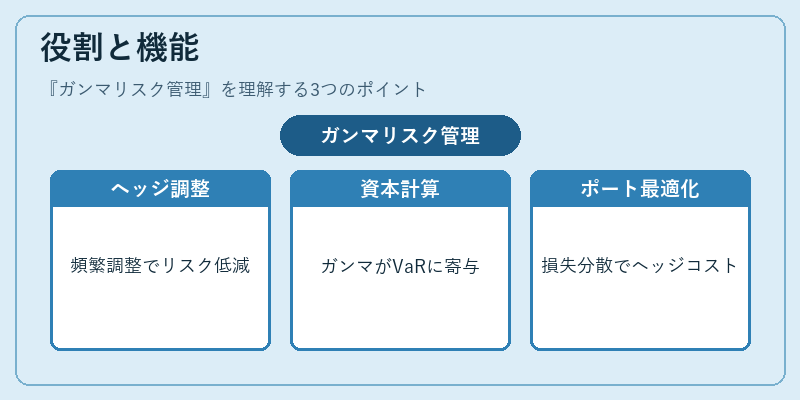

役割と機能

-

ヘッジ調整

ガンマが正のポジションは、原資産価格上昇時にデルタが増大し、下落時には減少する。これにより、ポジションを維持するために現物や他のオプションで頻繁な調整が必要となる。ヘッジャーはガンマを低減させることで取引コストとリスクを抑える。 -

資本計算

金融機関は規制資本(Basel III 等)において、デリバティブの市場リスクをVaRやCVaRで測定する際、ガンマ項が重要な寄与要因となる。特にストラドルやスプレッド取引では、ガンマベースのストレステストが実施される。 -

ポートフォリオ最適化

ガンマを考慮した最適化は、価格変動が大きい市場環境での損失分散効果を評価する。例えば、金利スワップや通貨スワップに付随するオプションポジションでは、ガンマリスクが総ヘッジコストに直結する。

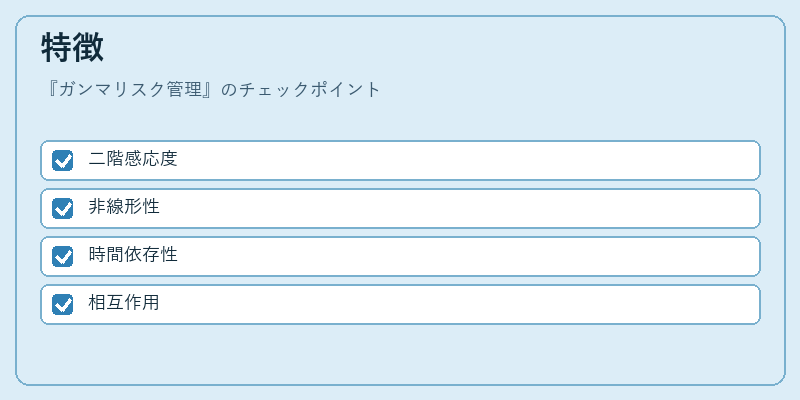

特徴

- 二階感応度

ガンマはデルタの変化率を示すため、価格変動の「加速度」に敏感。オプションの行使価格と期限によって大きく異なる。 - 非線形性

ガンマが高い領域(インザマネー)では価格変動に対する反応が急激であり、ヘッジコストが指数関数的に増加する傾向がある。 - 時間依存性

期限が近づくほどガンマは上昇し、ポジションのリスクプロファイルが変化する。 - 相互作用

ガンマとベガ(ボラティリティ感応度)は相関し、同時に管理する必要がある。特にストラドルでは両方とも高くなるため、総合的なヘッジ戦略が求められる。

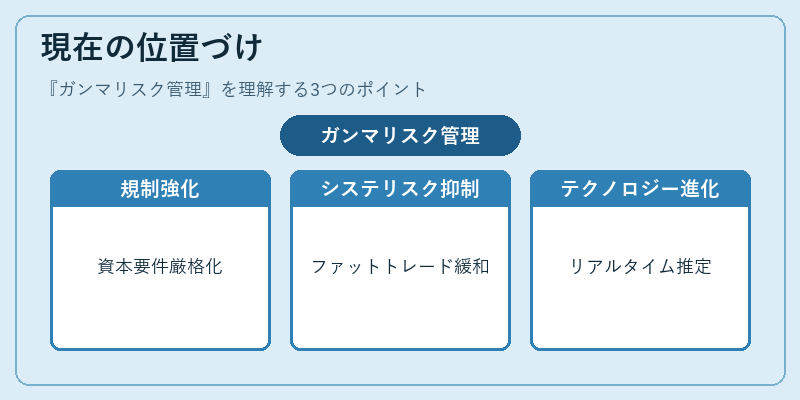

現在の位置づけ

近年の金融市場はボラティリティの頻繁な変動と複雑化が続いている。ガンマリスク管理は以下の観点で重要性を増している。

- 規制強化

Basel III 以降、デリバティブ取引に対する市場リスク資本要件が厳格化され、ガンマ項を含む高度なストレステストが必須となった。 - システミックリスクの抑制

大規模ヘッジャーはポジション調整による市場への影響(“ファット・トレード”)が懸念され、ガンマ管理により価格変動を緩和する試みが進む。 - テクノロジーの進化

モンテカルロ法や機械学習ベースのリスクモデリングは、ガンマリスクをリアルタイムで推定し、最適ヘッジ戦略を自動生成するツールとして採用されるケースが増加している。

総じて、ガンマリスク管理はデリバティブ取引の安定性と規制遵守に不可欠な要素であり、金融機関のリスクアーキテクチャにおいて中心的役割を果たす。

続きを読むには確認が必要です