ギャマ・リスク・ポジションとは、オプションやデリバティブにおける価格変動の二次感応度(ガンマ)への曝露を示すポジションである。

概要

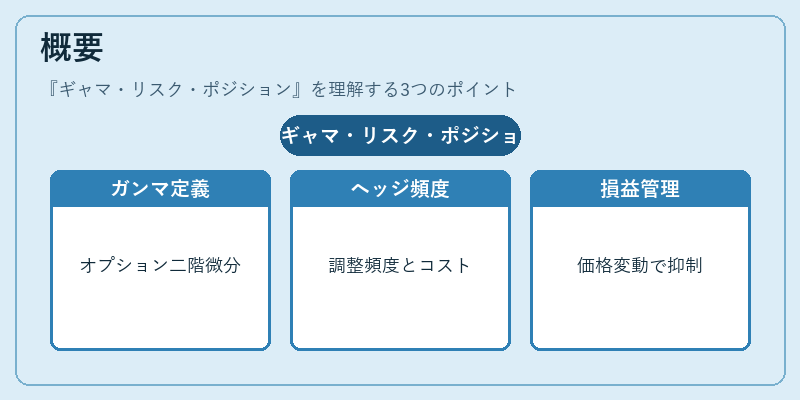

ギャマはオプション価格の基礎資産価格に対する2階微分として定義され、デルタの変化率を表す。リスク管理者は、ポジションが持つガンマ量を把握し、将来の価格変動によって生じるデルタの変動を予測できるため、デリバティブ取引に不可欠な指標となった。ギャマ・リスク・ポジションは、オプションを長期保有する際や、複数のオプションを組み合わせた構造化商品で発生しやすく、価格変動が大きい市場環境では特に顕著になる。ガンマリスクは、デルタヘッジを実行する際に必要な調整頻度とコストの指標としても機能し、トレーダーはポジションの「曲率」を管理することで、価格変動による損益を抑制する戦略を立案できる。

役割と機能

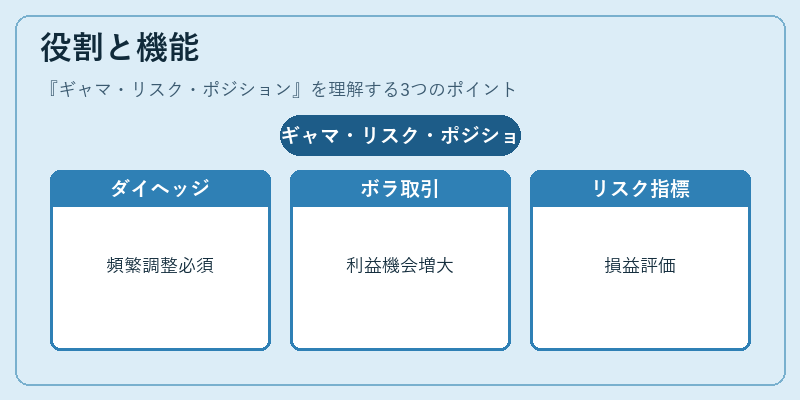

ギャマ・リスク・ポジションは、以下のような場面で活用される。

- ダイナミックヘッジ:長期オプション保有時にデルタが変動するため、ガンマを考慮した頻繁な再調整(ギャマ・スキャルピング)が必要となる。

- ボラティリティ取引:高いガンマを持つポジションは、価格変動が大きくなるほど利益機会が増えるため、ボラティリティ上昇局面でのヘッジ戦略に組み込まれる。

- リスク指標としての活用:VaRやストレステストでは、ガンマ量を基に将来の価格変動幅を推定し、潜在的損益を評価する。

こうした機能は、デリバティブ市場でのポジション管理と資本効率化に直結している。

特徴

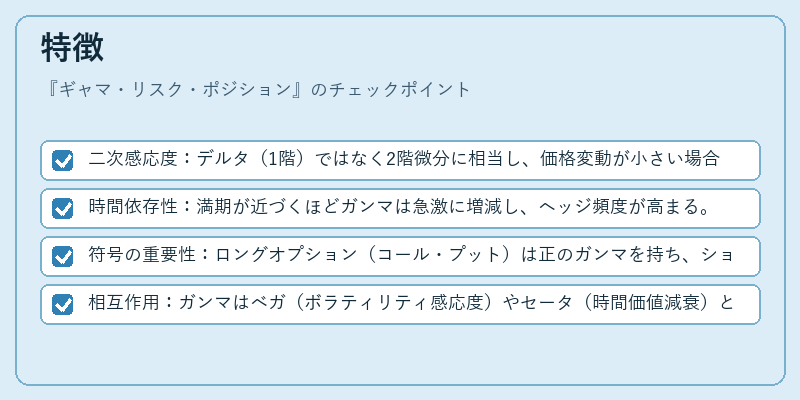

- 二次感応度:デルタ(1階)ではなく2階微分に相当し、価格変動が小さい場合でも大きな影響を与える。

- 時間依存性:満期が近づくほどガンマは急激に増減し、ヘッジ頻度が高まる。

- 符号の重要性:ロングオプション(コール・プット)は正のガンマを持ち、ショートポジションは負のガンマとなり、リスクプロファイルが逆転する。

- 相互作用:ガンマはベガ(ボラティリティ感応度)やセータ(時間価値減衰)と連動し、複合的なヘッジ戦略を必要とする。

これらの特徴により、ギャマ・リスク・ポジションは単なる価格変動の指標ではなく、デリバティブ取引全体のリスク構造を理解するための重要な要素となる。

現在の位置づけ

近年の金融市場では、アルゴリズムトレーディングや高頻度取引が主流となり、ガンマヘッジはリアルタイムで実行されることが一般的になった。さらに、低金利環境下でのボラティリティ上昇局面では、ポジションの曲率管理が資本効率を左右する重要因子となっている。規制面では Basel III のリスク加重資産計算において、オプションのガンマ量が間接的に影響を与えるため、金融機関は内部モデルでガンマリスクを定量化し、監督当局への報告義務を履行している。

エクスポージャー管理ツールやシミュレーションプラットフォームでは、ガンマの動きをリアルタイムに可視化する機能が標準装備され、投資家は市場変動に対する「曲率リスク」を迅速に把握できるようになっている。

総じて、ギャマ・リスク・ポジションはデリバティブ取引の戦略設計から規制遵守まで、現代金融の多層的な構造を支える中核概念として位置づけられている。

続きを読むには確認が必要です