保険料払戻金額とは、契約者が保険契約を途中で解約または満期に達した際に、保険会社から返還される金銭の総額である。

概要

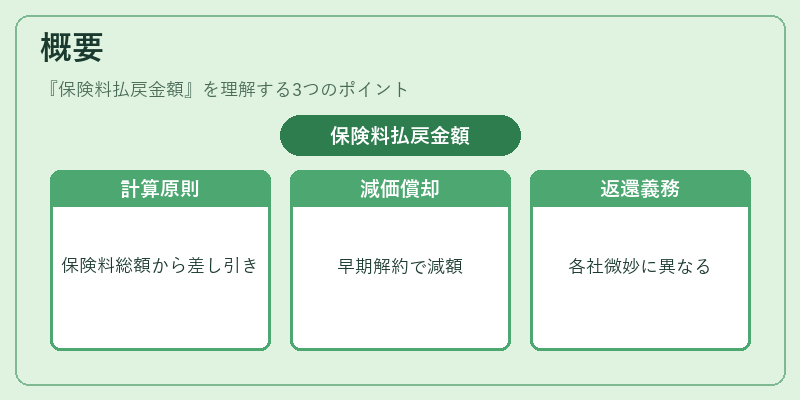

保険料払戻金額は、終身保険や養老保険など長期生命保険商品における重要な指標である。契約時点では「解約返戻金」と呼ばれることが多く、保険期間中の支払保険料を基に算出される。一般的には、契約期間中に支払われた保険料総額から各種費用(管理費・取得手数料・税金等)と未払い分の利息や死亡給付金の準備金を差し引いた残余が返還対象となる。解約時期によっては、契約期間に応じて減額される「減価償却」要素が加わり、早期解約では払戻金額が低くなるケースが多い。保険料払戻金額の計算方法は各社で微妙に異なるものの、基本的には同一原則に基づき、契約者への返還義務を明確化するために設けられている。

役割と機能

保険料払戻金額は、以下のような役割を果たす。

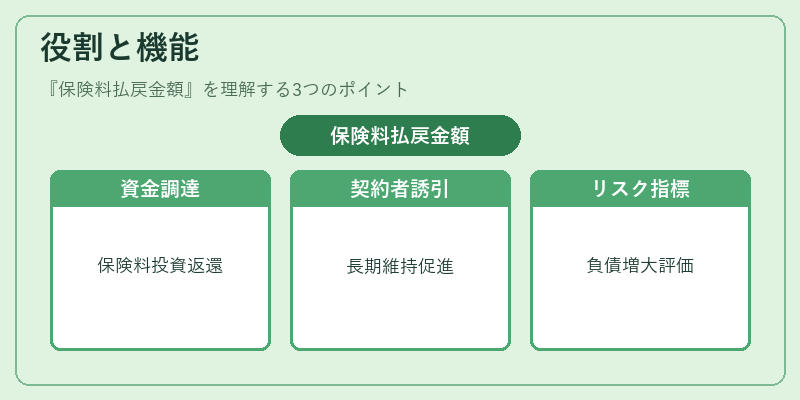

1. 資金調達手段として:保険会社は契約者から集める保険料を投資に回しながら、解約時には一定の資金を返還する必要がある。この返還義務は、保険会社のキャッシュフロー管理やリスクマネジメントに直結する。

2. 契約者へのインセンティブ:長期契約を維持するために払戻金額を魅力的に設定し、途中解約を抑制する役割がある。特に終身保険では、満期時の払戻金額が高くなることで、契約者は資産形成手段として利用するケースも多い。

3. リスク評価指標:払戻金額と保険料収入とのバランスを分析することで、保険会社は損害率やコンバインドレシオの算定に用いる。解約返戻金が高いほど、将来の負債が増大し、ソルベンシーマージンへの圧迫要因となる。

特徴

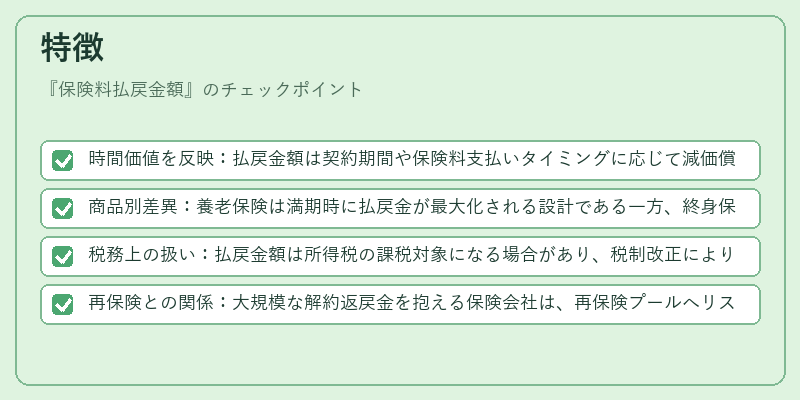

- 時間価値を反映:払戻金額は契約期間や保険料支払いタイミングに応じて減価償却される。早期解約では、未満期分の利息が差し引かれ、返還額が低下する。

- 商品別差異:養老保険は満期時に払戻金が最大化される設計である一方、終身保険は死亡給付と払戻金を組み合わせた構造となり、解約返戻金は比較的低め。

- 税務上の扱い:払戻金額は所得税の課税対象になる場合があり、税制改正により計算方法や控除額が変更されることがある。

- 再保険との関係:大規模な解約返戻金を抱える保険会社は、再保険プールへリスクを移転し、払戻金支払い能力を確保するケースが増えている。

現在の位置づけ

近年、低金利環境と高齢化社会の進展により、終身保険や養老保険の解約返戻金額は重要な投資判断材料となっている。特に、個人投資家が積極的に長期保険商品を利用するケースが増え、払戻金額の透明性と公正性が求められるようになった。また、ソルベンシー規制強化や再保険市場の拡大により、保険会社は払戻金支払いリスクを適切に管理するため、データ分析とモデリング技術を導入している。さらに、テクノロジーの進展に伴い、契約者がオンラインで払戻金額をリアルタイムに確認できるサービスも普及しつつある。今後は、AIによるリスク予測や顧客行動分析を組み合わせて、より精緻な払戻金計算モデルの開発が進むと見込まれる。

続きを読むには確認が必要です