遺留分減額申請とは、相続人が法定相続分に対する減額を求める手続きを指す。

目次

概要

相続財産の配分は民法で定められた遺留分を保障しているが、遺留分減額申請はその範囲内で一定条件下において減額を認める制度である。主に、被相続人が特別な事情(例えば遺言による配分)や、相続人間の合意がある場合に利用される。この手続きは、相続税計算上も影響を与えるため、相続開始後速やかに行われることが望ましい。

役割と機能

遺留分減額申請は、被相続人の遺言内容を尊重しつつ、法定保護を維持するバランスを取るための機能を果たす。具体的には、遺言執行者または裁判所に対して、遺留分の減額請求書類を提出し、審査を受けることで実現される。このプロセスは相続人間の紛争回避や相続手続きの円滑化に寄与する。

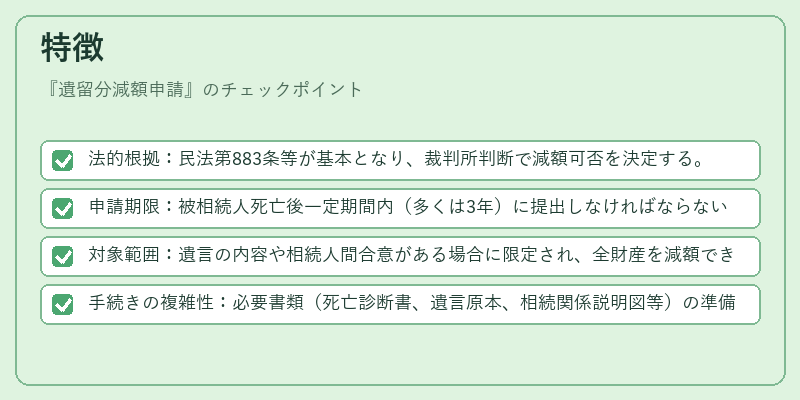

特徴

- 法的根拠:民法第883条等が基本となり、裁判所判断で減額可否を決定する。

- 申請期限:被相続人死亡後一定期間内(多くは3年)に提出しなければならない。

- 対象範囲:遺言の内容や相続人間合意がある場合に限定され、全財産を減額できるわけではない。

- 手続きの複雑性:必要書類(死亡診断書、遺言原本、相続関係説明図等)の準備と法定手数料の支払いが伴う。

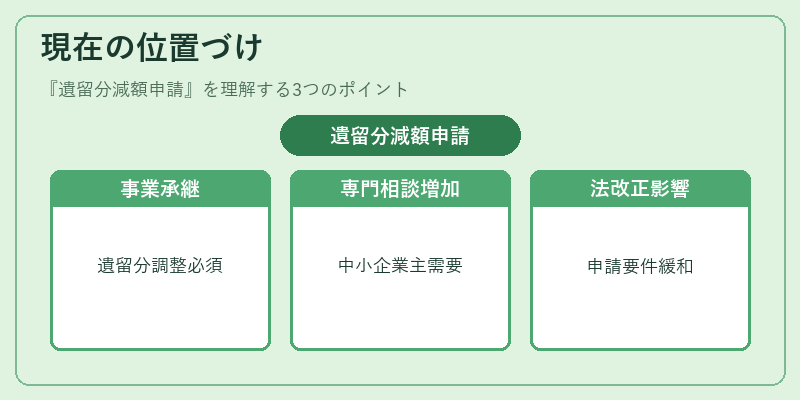

現在の位置づけ

近年、事業承継や株式承継において遺留分減額申請は重要なツールとなっている。特に中小企業の経営者が遺産を円滑に引き継ぐ際、遺留分の調整が不可欠であるため、専門家による事前相談が増加している。また、相続税法改正や民法改正の影響で申請要件が緩和される動きも見られ、制度自体の利用頻度は上昇傾向にある。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事