売上総利益率(業界平均比較)とは、企業の売上高に対する売上総利益の割合を算出し、同業他社と比較して収益性を評価する指標である。

目次

概要

売上総利益率は、売上高から直接的な原価(製造費・仕入れコスト)を差し引いた残りがどの程度効率的に得られているかを示す。業界平均と比較することで、企業が同じ市場環境下でいかに資源を活用して利益を生み出しているかを相対的に把握できるようになった。

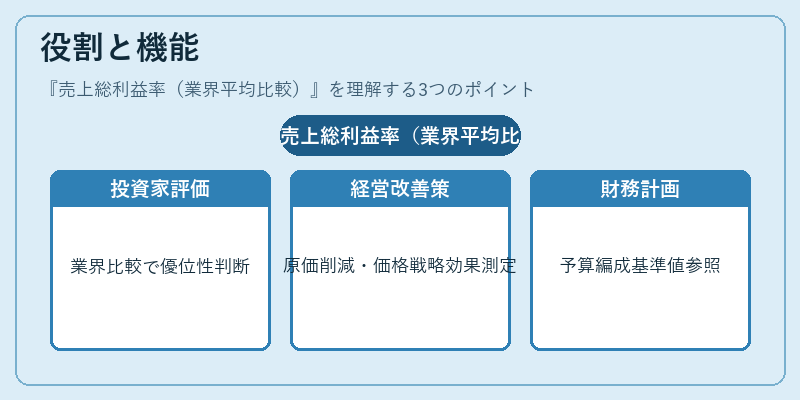

役割と機能

投資家はこの指標を利用し、業界内の競争優位性や価格設定力を評価する。経営者は業績改善策(原価削減・価格戦略)の効果測定に活用し、財務担当者は予算編成時に基準値として参照する。また、アナリストは同業比較を通じて株価の割安度判断やレーティング変更の根拠とする。

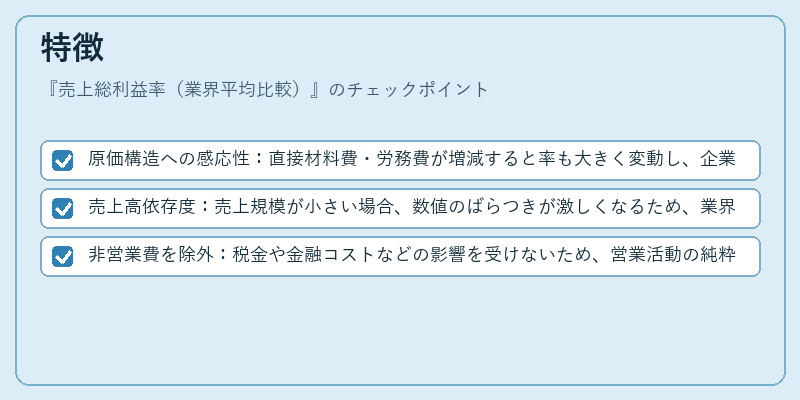

特徴

- 原価構造への感応性:直接材料費・労務費が増減すると率も大きく変動し、企業間での比較は同質なコスト構成を前提とする必要がある。

- 売上高依存度:売上規模が小さい場合、数値のばらつきが激しくなるため、業界平均との対比では相対的に安定した指標となる。

- 非営業費を除外:税金や金融コストなどの影響を受けないため、営業活動の純粋な収益性を測ることができる。

現在の位置づけ

近年はIFRS採用企業が増加し、売上総利益率の算定基準が統一化されたことで比較可能性が向上した。さらに、ESG投資やサステナビリティ評価においても、収益性とコスト構造の透明性は重要視されるため、この指標は企業価値評価の中核を成す要素となっている。業界平均比較は、単一数値よりも相対的な洞察を提供する点で、投資判断や経営改善策立案に不可欠なツールとして位置づけられている。

×

続きを読むには確認が必要です