公的年金とは、国や地方自治体が運営し、加入者に対して老齢、障害、遺族等の給付を行う社会保険制度である。

概要

公的年金は、労働者や自営業者が保険料を納付し、将来の生活資金を確保する仕組みとして設計された。制度の成立は、社会保障の拡充と労働市場の安定化を図るために導入された。加入者は、保険料を支払うことで、老後の所得源として公的年金を受給できる権利を得る。制度は、個人の貯蓄や民間年金と併せて、老後の生活を支える重要な柱となっている。

役割と機能

公的年金は、個人の老後所得の安定を図るとともに、社会全体の所得再分配機能を担う。加入者が支払う保険料は、税制上の控除対象となり、所得税や住民税の計算上で優遇される。さらに、障害や死亡時には、障害年金や遺族年金として給付が行われ、家族の生活を守る役割も果たす。公的年金は、個人の貯蓄不足や雇用不安定時のリスクヘッジとして、金融市場の変動に対する安全資産として機能する。

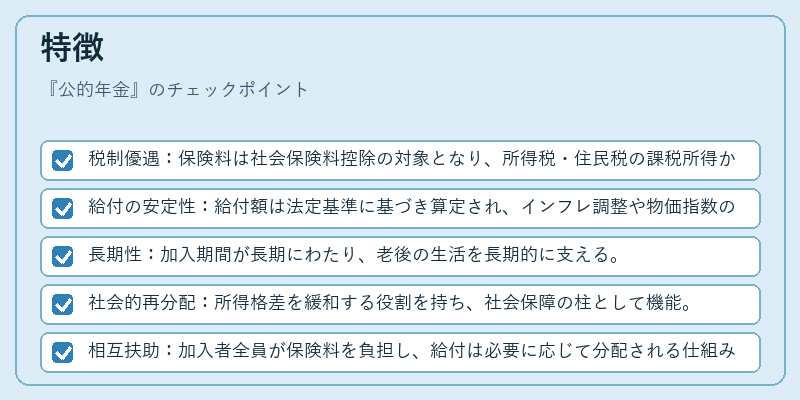

特徴

- 税制優遇:保険料は社会保険料控除の対象となり、所得税・住民税の課税所得から差し引かれる。

- 給付の安定性:給付額は法定基準に基づき算定され、インフレ調整や物価指数の影響を受けにくい。

- 長期性:加入期間が長期にわたり、老後の生活を長期的に支える。

- 社会的再分配:所得格差を緩和する役割を持ち、社会保障の柱として機能。

- 相互扶助:加入者全員が保険料を負担し、給付は必要に応じて分配される仕組み。

現在の位置づけ

公的年金は、少子高齢化が進む中で、老後の所得保障として不可欠な制度である。制度の持続可能性を確保するため、保険料率や給付水準の見直しが継続的に行われている。民間の個人年金や投資信託、NISA、iDeCoなどの税制優遇制度と併用されるケースが増え、個人の資産形成戦略の一部として位置づけられる。さらに、社会保険料控除や退職所得控除といった税制上の優遇措置と連携し、税負担の軽減と老後資金の確保を両立させる役割を担っている。公的年金は、社会保障制度の中核を成し、個人と社会全体の経済的安定に寄与し続けている。

続きを読むには確認が必要です