厚生年金料控除特例とは、厚生年金保険料の一部を所得税・住民税の課税所得から控除できる制度である。

概要

厚生年金料控除特例は、給与所得者が厚生年金保険料を支払った際に、税務上の負担を軽減するために設けられた特例措置である。一般の厚生年金料控除は、給与所得者が支払った保険料の一定割合を所得控除の対象とする標準的な枠組みであるが、特例ではその上限を超える金額も控除対象とすることで、より実質的な税負担の軽減を図っている。

この制度は、従業員が厚生年金保険料を負担する際に、雇用形態や給与水準に応じて税制上の優遇措置を受けられるようにすることで、社会保険制度への加入意欲を高め、長期的な年金資金の確保を支援する目的で導入された。

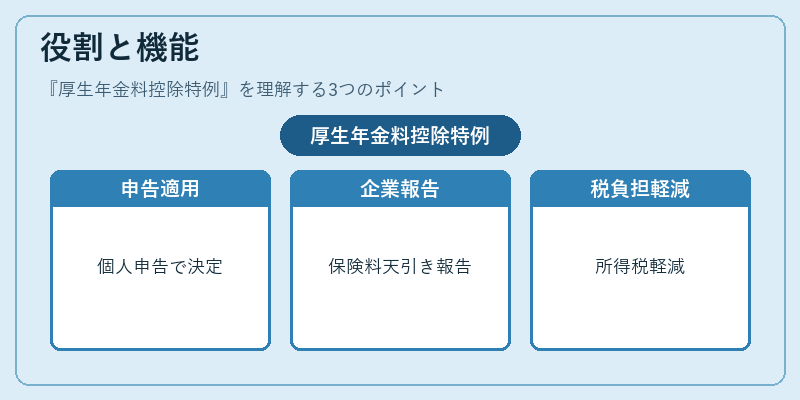

役割と機能

厚生年金料控除特例は、個人の確定申告において課税所得を算定する際に適用される。給与所得者は、給与所得の源泉徴収票と厚生年金保険料の支払証明書を添付し、特例適用の要件を満たす場合に追加控除を受けることができる。

具体的には、給与所得者が支払った厚生年金保険料のうち、標準控除上限を超える部分が課税所得から差し引かれることで、所得税・住民税の負担が軽減される。企業側は、従業員への給与支払時に保険料を天引きし、税務署へ報告する義務を負うが、特例の適用は個人の申告時に確定する点が特徴である。

この特例は、特に中小企業や非正規雇用者が厚生年金保険料を負担する際に、税負担の増大を抑える役割を果たし、社会保険制度への継続的な加入を促進する。

特徴

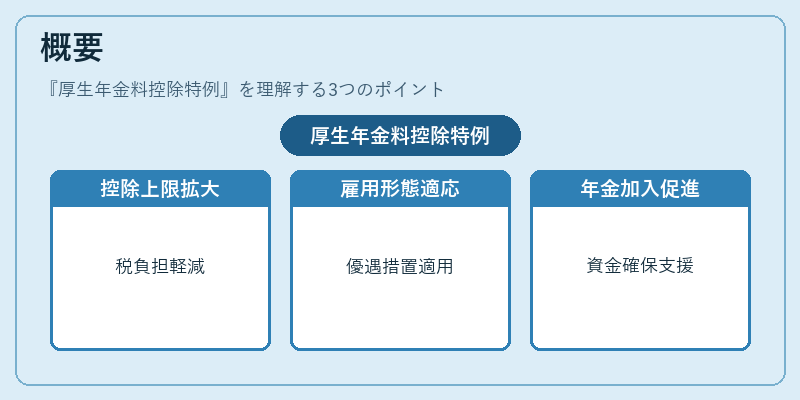

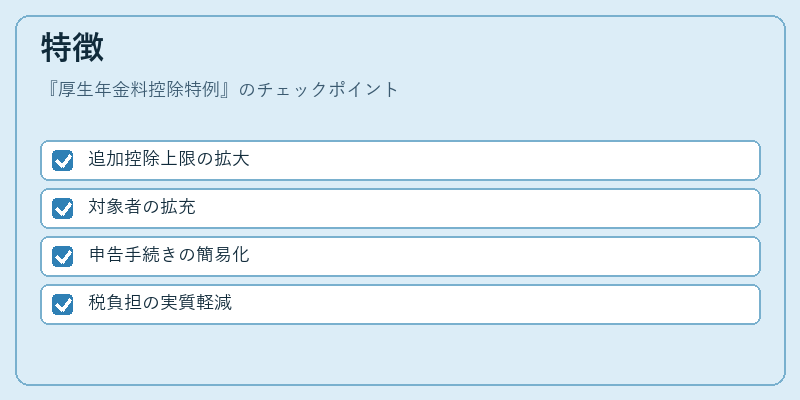

- 追加控除上限の拡大

標準控除上限を超える厚生年金保険料の一部が課税所得から控除できる点。 - 対象者の拡充

給与所得者全般が対象であり、雇用形態に関係なく適用可能。 - 申告手続きの簡易化

確定申告時に必要書類を添付するだけで適用が可能。 - 税負担の実質軽減

実際に支払った保険料に対して税金が減額されるため、給与所得者の可処分所得が増加する。

これらの特徴は、標準的な厚生年金料控除と比較して、税負担の軽減幅が大きく、特に高額の保険料を負担する従業員にとって有利である。

現在の位置づけ

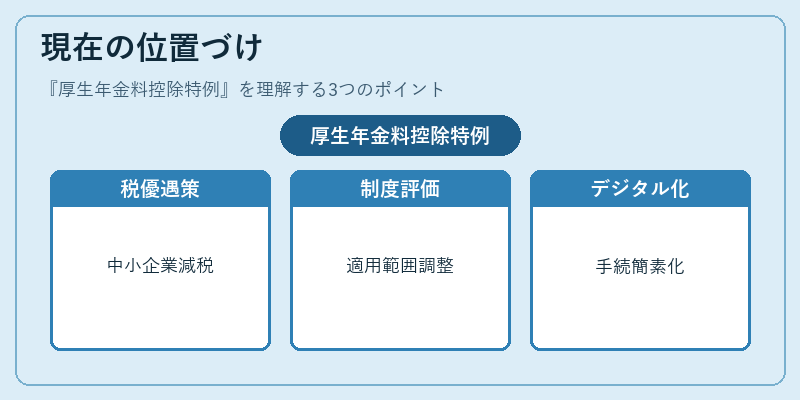

近年の税制改正により、厚生年金料控除特例の適用上限や要件が見直されることがあるが、現状では中小企業の従業員や非正規雇用者に対して重要な税優遇策として位置づけられている。

財務省は、社会保険制度の持続可能性を確保するために、特例の適用範囲を定期的に評価し、必要に応じて調整を行っている。

また、所得税・住民税の課税所得を減額することで、個人の可処分所得を増やし、内需の活性化を図るという観点からも、経済政策上の重要性が高い。

将来的には、デジタル化の進展に伴い、保険料の支払証明書の電子化や申告手続きのオンライン化が進むことで、特例適用の手続きがさらに簡素化される可能性がある。

続きを読むには確認が必要です