所得税の課税所得算定方法とは、個人が支払う所得税を決定するために、総所得金額から各種控除を差し引いて算出される課税対象となる所得額を計算する手続きである。

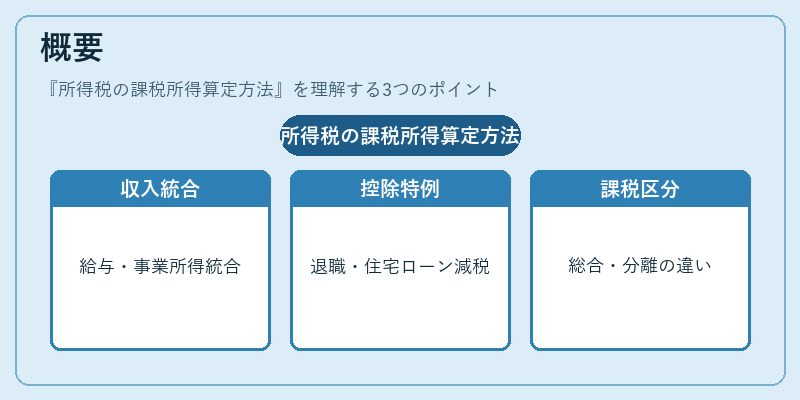

概要

所得税法は、国の財源確保と社会保障への配分を目的として設けられた。課税所得算定方法は、その根幹を成すプロセスであり、個人の経済活動から発生する多様な収入(給与所得・事業所得・不動産所得・譲渡所得など)を統合し、税務上の公平性と透明性を担保するために定められた。

この方法は、所得の種類ごとに適用される控除や特例(退職所得控除、住宅ローン控除、小規模宅地等の特例など)が組み合わさり、税法上の「課税対象所得」を一貫した基準で算定する。

また、分離課税が適用される資産運用益(株式譲渡益・不動産譲渡益)と総合課税が行われる給与所得等との区別は、税率体系の設計上不可欠である。

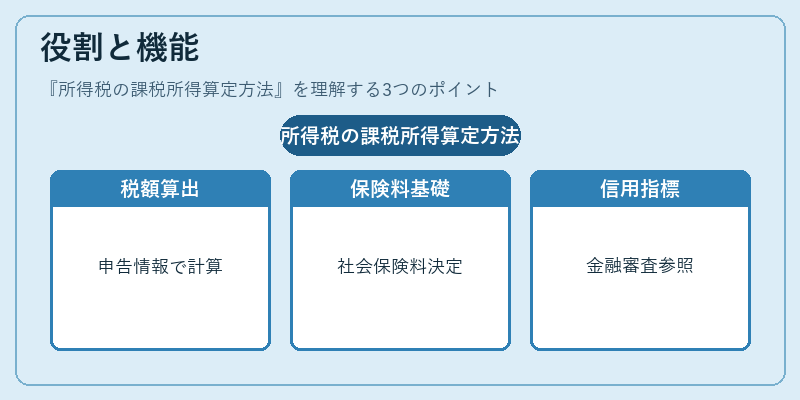

役割と機能

課税所得算定方法は、確定申告時に個人が提出する「所得税・復興特別所得税の納付書」やe-Taxシステムに入力される情報を基盤としている。税務署はこの計算結果から税額を算出し、住民税との連動で地方自治体への課税も行う。

さらに、課税所得は社会保険料の算定基礎となり、健康保険・厚生年金・雇用保険等の保険料率決定に影響を与える。また、金融機関がローン審査や投資商品の評価を行う際にも、課税所得は重要な信用指標として参照される。

企業側では、給与計算ソフトウェアや会計処理システム内で自動的に課税所得を算出し、源泉徴収額の正確性を保証する役割も担う。

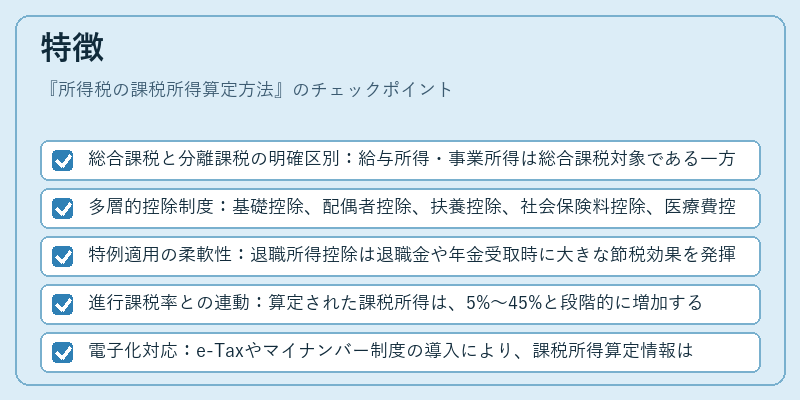

特徴

- 総合課税と分離課税の明確区別:給与所得・事業所得は総合課税対象である一方、株式譲渡益や不動産譲渡益は分離課税が適用される。

- 多層的控除制度:基礎控除、配偶者控除、扶養控除、社会保険料控除、医療費控除、寄付金控除、住宅ローン控除など、多岐にわたる控除が課税所得を減額。

- 特例適用の柔軟性:退職所得控除は退職金や年金受取時に大きな節税効果を発揮し、小規模宅地等の特例は長期保有不動産の譲渡益を軽減。

- 進行課税率との連動:算定された課税所得は、5%~45%と段階的に増加する税率表に適用され、所得が高いほど単価が上昇する仕組み。

- 電子化対応:e-Taxやマイナンバー制度の導入により、課税所得算定情報はデジタルで一元管理・提出可能となり、紙ベースの手続きから大幅な効率化が実現。

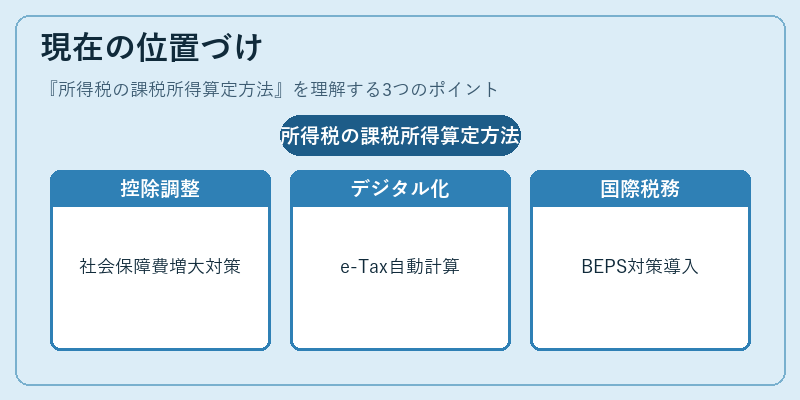

現在の位置づけ

近年、所得税法は社会保障費増大への対応として基礎控除額の見直しや退職所得控除の上限調整などを行っている。さらに、NISA・新NISAやiDeCoといった個人型確定拠出年金制度が普及する中で、課税所得算定は投資家に対しても重要な意思決定ツールとなっている。

デジタル化の進展により、e-Taxを利用した自動計算機能やAIによる確定申告支援サービスが登場し、個人納税者の負担軽減と正確性向上が図られている。

また、国際的な税務協力(OECD/G20のBEPS対策)に伴い、海外源泉所得の課税対象化や移転価格調整が課税所得算定に組み込まれつつある。これにより、グローバルに展開する個人投資家や多国籍企業の税務計画は、従来の国内枠を超えた複合的な課税構造へと進化している。

続きを読むには確認が必要です