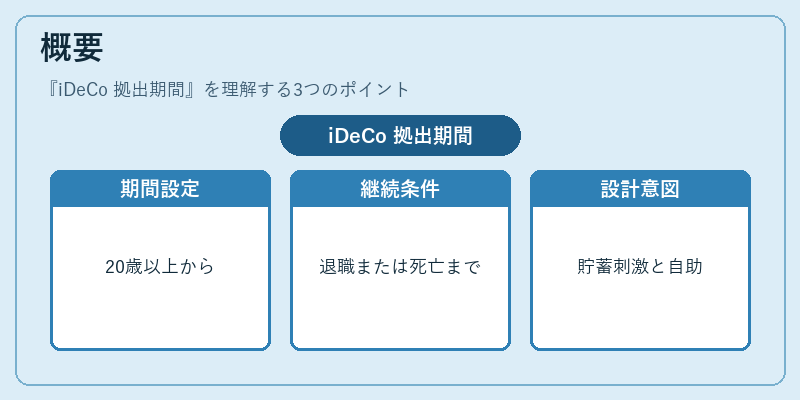

iDeCo 拠出期間とは、個人型確定拠出年金(iDeCo)において、加入者が掛金を積み立てることができる期間のことである。

概要

iDeCo は、国が設けた税制優遇付きの個人年金制度であり、1990 年代後半から拡充されてきた。拠出期間は、その制度上で掛金を支払える時間枠を示す概念である。加入時点(通常は20 歳以上)に設定され、退職年齢または死亡まで継続できる。制度設計の目的は、個人が自ら老後資金を確実に蓄えられるようにしつつ、税制優遇を通じて貯蓄意欲を刺激することである。したがって拠出期間は、iDeCo の「自己責任型」と「税控除型」の両面を結びつける重要な枠組みである。

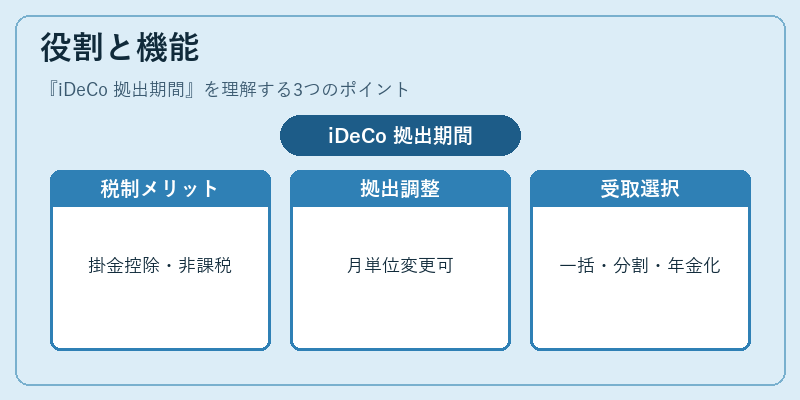

役割と機能

拠出期間中に行われる掛金は、所得税・住民税の控除対象となり、また投資による運用益も非課税で増やせる。これにより、長期的な貯蓄効果が最大化される。具体的には、拠出期間中に設定できる掛金額は年齢別に上限が定められ、月単位で変更可能であるため、収入変動やライフイベントに応じて柔軟に調整できる。また、拠出期間の終了時点(退職)で受取方法を選択できる(一括受取・分割受取・年金化)といった選択肢がある。したがって拠出期間は、税制上のメリットと投資運用のタイミングを結びつける役割を果たす。

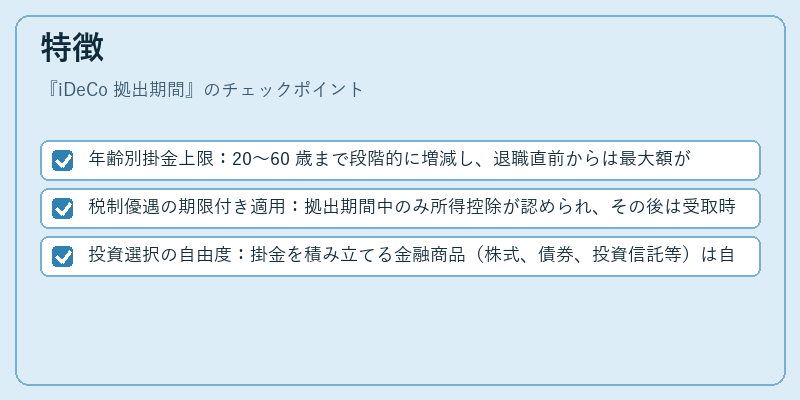

特徴

- 年齢別掛金上限:20〜60 歳まで段階的に増減し、退職直前からは最大額が設定される。

- 税制優遇の期限付き適用:拠出期間中のみ所得控除が認められ、その後は受取時点で課税となる。

- 投資選択の自由度:掛金を積み立てる金融商品(株式、債券、投資信託等)は自分で選べるため、リスク調整が可能。

これらは、NISA のような非課税期間と異なり、拠出期間中にしか税控除を受けられない点や、退職後の受取時点で再度課税される点で差別化されている。

現在の位置づけ

高齢化社会が進む中、iDeCo は公的年金だけでは十分に補完できない老後資金を確保する手段として重要視されている。近年は掛金上限の引き上げや、退職時の受取方法の多様化など、制度改正が進められている。また、金融機関はiDeCo 口座を商品ラインナップに組み込み、投資教育と合わせて顧客獲得競争を行っている。税制面では、所得控除対象額の上限設定や、退職時の課税方法が改定されるたびに注目度が高まる。これらの動向は、個人投資家だけでなく、金融商品設計者や政策立案者にも影響を与えている。

続きを読むには確認が必要です