NISA投資対象制限とは、個人が非課税枠を利用できる金融商品に対する上限や条件を定めた制度的制約である。

目次

概要

NISA(少額投資非課税制度)は、株式・投資信託等の投資所得にかかる税金を一定期間非課税化することで、個人投資家の投資意欲を刺激することを目的として設けられた。

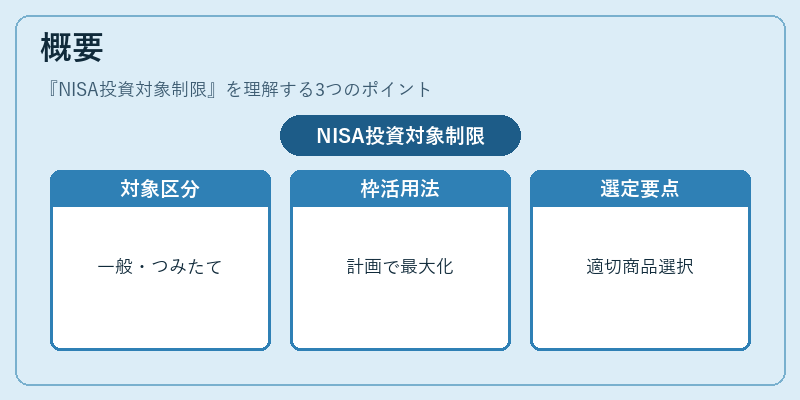

その対象となる金融商品は、証券取引所上場株式・ETF・REIT・公社債等の「一般NISA」や、つみたて型投資信託等の「つみたてNISA」に限定される。非課税枠を最大限に活用するためには、投資対象制限を正確に把握し、適切な商品選定と取引計画が不可欠である。

役割と機能

- 税負担の透明化 – 投資対象制限は非課税枠を超える売却益や配当が発生した場合に課税対象となる金額を明確化する。

- 市場安定性の維持 – 上場株式・ETF・REITといった流動性の高い商品を優先させ、投資家のポートフォリオが過度に非上場や高リスク資産へ偏ることを抑制する。

- 制度設計の一貫性 – NISAは「一般」と「つみたて」の二種類で異なる投資対象を設定し、長期分散投資と短期投機的取引とのバランスを保つ。

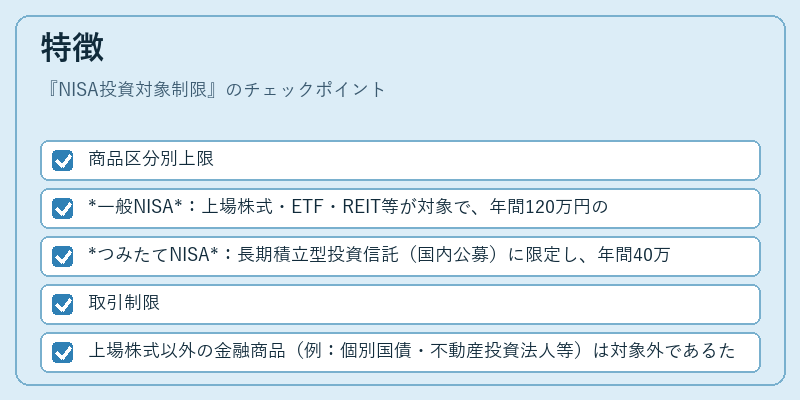

特徴

- 商品区分別上限

- 一般NISA:上場株式・ETF・REIT等が対象で、年間120万円の非課税枠を有する。

-

つみたてNISA:長期積立型投資信託(国内公募)に限定し、年間40万円の非課税枠を持つ。

-

取引制限

- 上場株式以外の金融商品(例:個別国債・不動産投資法人等)は対象外であるため、非課税枠内での売買ができない。

-

投資信託においては「つみたてNISA」対象となるファンドは、運用会社が定める基準(リスクレベル・手数料構造等)を満たす必要がある。

-

期限とロールオーバー

- 一般NISAは5年間の非課税期間であり、期間終了時に残高を翌年へ繰り越せない。

- つみたてNISAは20年間継続可能だが、投資対象制限は引き続き適用される。

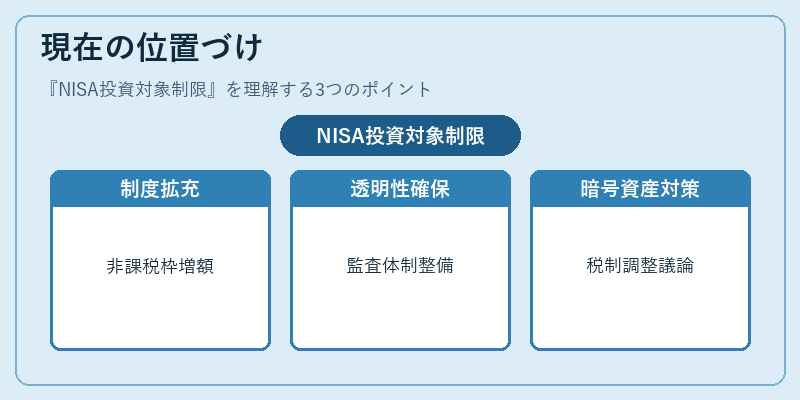

現在の位置づけ

近年、日本政府は個人投資家の資産形成を促進するためにNISA制度を拡充している。つみたてNISAの非課税枠を増額し、対象ファンドの選定基準を緩和する動きが見られる一方で、一般NISAはそのまま維持される形となっている。

また、金融庁は投資対象制限に関して、透明性と公平性を確保するために情報開示の強化や監査体制の整備を進めており、制度利用者が正しい判断を下せる環境づくりが推進されている。

今後はデジタル資産(暗号資産等)への対応や、投資対象の拡大・縮小による税制調整が議論される可能性があるため、制度変更に対する継続的な注視が求められる。

×

続きを読むには確認が必要です