損失分配方法とは、保険会社等が発生した損失を計算し、再保険や資本に反映させる手法である。

目次

概要

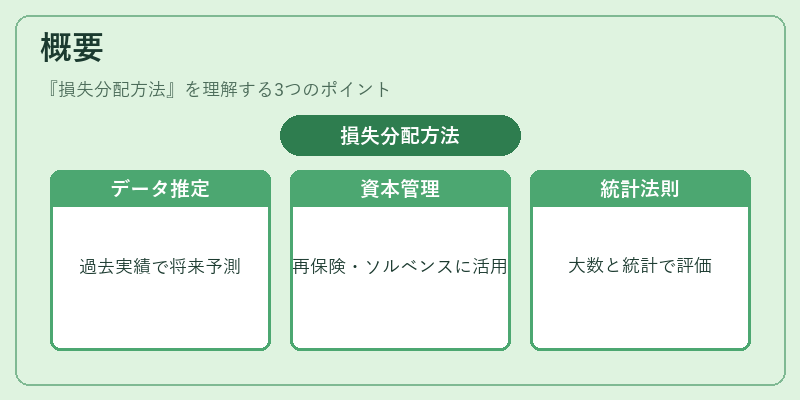

損失分配方法は、保険業界におけるリスク評価と資本管理の基盤となる概念である。過去の実績データを用いて将来の支払額を推定し、再保険契約やソルベンシーマージンの設定に活用される。この手法は大数の法則と統計学的手法を組み合わせており、保険会社が抱える未確定損失(未決済請求・将来支払)を合理的に評価するために不可欠である。

役割と機能

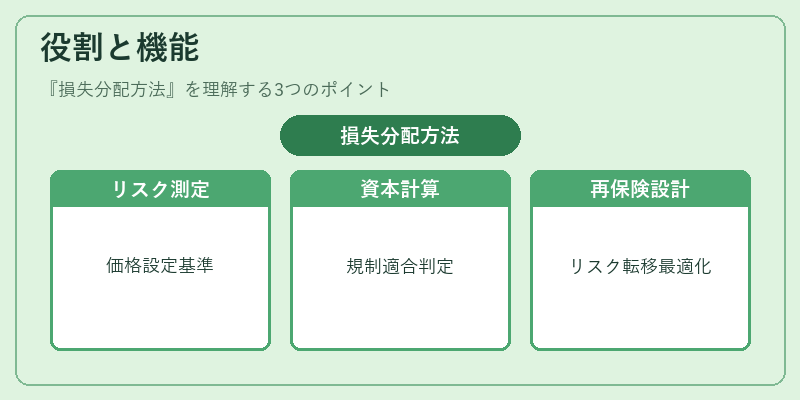

- リスク測定:損害率やコンバインドレシオの算出に用い、保険商品の価格設定や引受基準を決定する。

- 資本計算:ソルベンシーマージンや自己資本比率に反映し、規制要件(Solvency II等)への適合性を判断する。

- 再保険設計:損失分配の結果を基に、再保険契約上のリスク転移額やプレミアム構造を最適化する。

- 経営管理:収益性分析・キャッシュフロー予測に組み込み、事業戦略の立案に寄与する。

特徴

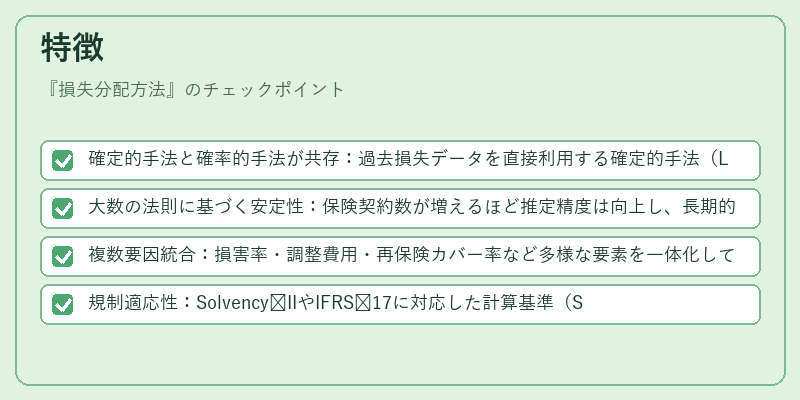

- 確定的手法と確率的手法が共存:過去損失データを直接利用する確定的手法(Loss‑Development Factor)と、シミュレーションや統計モデルによる確率的手法(Ultimate Loss Estimation)がある。

- 大数の法則に基づく安定性:保険契約数が増えるほど推定精度は向上し、長期的な損失予測の信頼性を高める。

- 複数要因統合:損害率・調整費用・再保険カバー率など多様な要素を一体化して評価する点が特徴。

- 規制適応性:Solvency IIやIFRS 17に対応した計算基準(SCR、VAN)と連動し、国際的金融報告の整合性を担保する。

現在の位置づけ

近年ではデータサイエンスの進展により、機械学習やビッグデータ解析が損失分配方法に導入されている。さらに、気候変動リスクやサイバーリスクなど新たな不確実性を取り込むため、CATモデル(カタストロフィー)との統合が進んでいる。また、再保険市場のグローバル化に伴い、国際基準への適合と相互運用性が重要視されており、損失分配方法は金融機関間のリスク共有・資本効率向上を実現する核となる概念である。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事