自己資本比率の項目とは、貸借対照表における自己資本と総資産(または負債+自己資本)の関係を示す指標である。

概要

自己資本比率は、企業が持つ純粋な財務基盤の強度を測定するために設計された。初期の会計原則では、株主資本と負債のバランスを明示し、経営者・投資家・金融機関に対して企業の安定性を提示する必要性から生まれた。この比率は、企業が外部資金に依存せずに事業を継続できる余裕を数値化し、貸借対照表構造の健全性を評価するための基本指標として広く採用されている。国際財務報告基準(IFRS)や米国会計原則(US GAAP)においても、財務諸表の開示要件の一部として必須項目となっている。

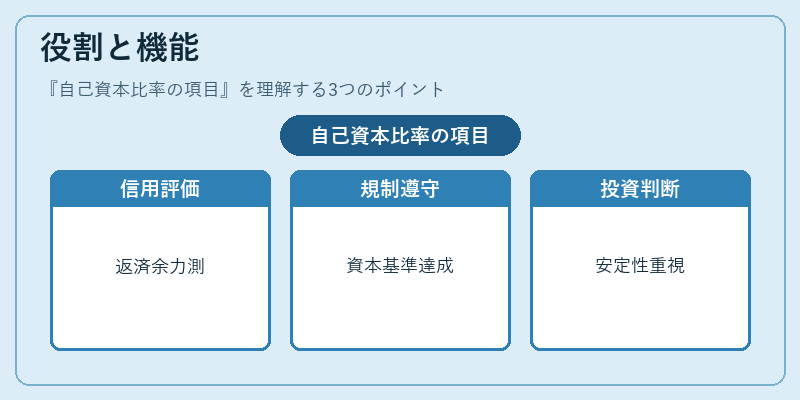

役割と機能

自己資本比率は、企業のレバレッジ度合いを定量化し、リスク管理や資金調達戦略に直接影響する。具体的には以下のような場面で利用される。

1. 信用評価:金融機関が融資判断を行う際、自己資本比率を基に返済余力を測定し、貸倒リスクを低減させる。

2. 規制遵守:銀行や保険会社は Basel III などの国際規制で最低自己資本比率を設定されており、これを満たすことで監督当局からの許可を得る。

3. 投資判断:株主や機関投資家が企業価値を評価する際、自己資本比率が高いほど安定性が高く、長期的なリターン期待に結びつくとみなす。

4. M&A・統合計画:買収候補企業の財務健全性を迅速に把握し、交渉力や資金調達コストを算定する。

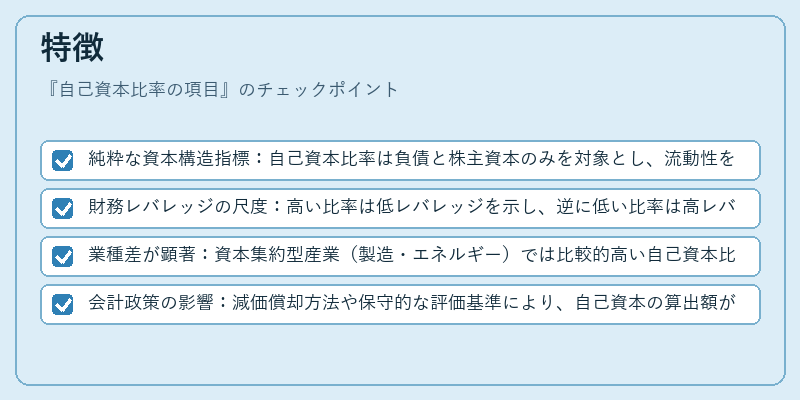

特徴

- 純粋な資本構造指標:自己資本比率は負債と株主資本のみを対象とし、流動性を測る流動比率とは異なる。

- 財務レバレッジの尺度:高い比率は低レバレッジを示し、逆に低い比率は高レバレッジであることを意味する。

- 業種差が顕著:資本集約型産業(製造・エネルギー)では比較的高い自己資本比率が求められる一方、サービス系やソフトウェア企業は低い水準で十分とされる。

- 会計政策の影響:減価償却方法や保守的な評価基準により、自己資本の算出額が変動し比率に反映される。

これらの特徴は、企業が業界特性・規制環境を踏まえて適切な財務構造を設計する際に重要である。

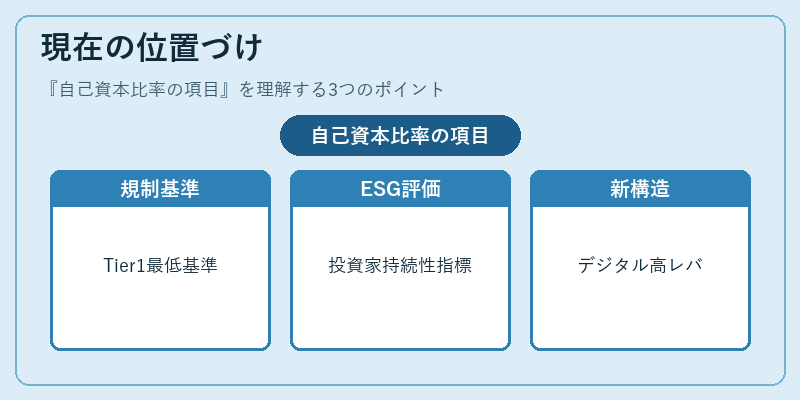

現在の位置づけ

近年の金融市場では、自己資本比率は依然として不可欠な指標であり続けている。 Basel III 以降、銀行業界では Tier 1 資本比率(自己資本比率の一種)が最低基準を設定され、企業全体でもレバレッジ比率と併せて監査対象となっている。また、ESG 投資が拡大する中で、投資家は自己資本比率を財務健全性だけでなく、長期的な持続可能性の指標としても評価している。さらに、デジタル化・クラウドファンディングの進展により、新興企業が伝統的な自己資本比率を超えるレバレッジ構造を採用するケースも増えており、その結果、業界ごとの基準や解釈が再検討されている。

総じて、自己資本比率は金融機関・投資家・規制当局にとって企業の安定性と持続可能性を測る基本的かつ不可欠な指標であり、今後も財務分析やリスク管理の中心的役割を担い続ける。

続きを読むには確認が必要です