キャッシュフロー計算方法とは、企業の現金及び現金等価物の増減を項目別に分類し、財務諸表上で把握する手続きである。

目次

概要

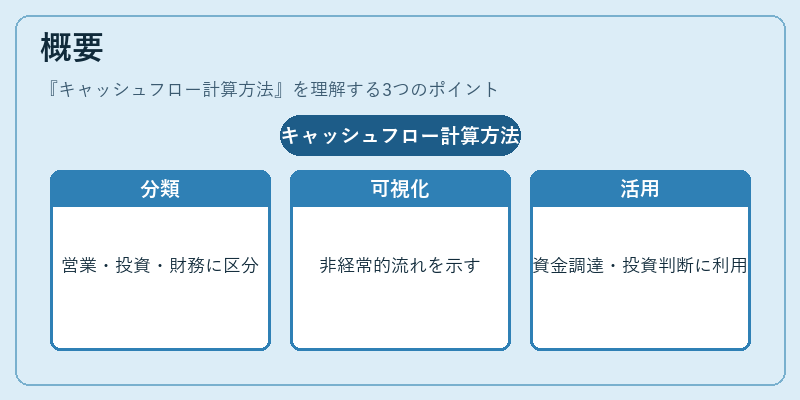

キャッシュフロー計算は、会計期間中の現金取引を「営業」「投資」「財務」の三区分に整理することで、企業の実質的な資金動態を示す。従来の損益計算書や貸借対照表では把握できない非経常的なキャッシュフローを可視化し、管理者が資金調達・投資判断に活用するために確立された。

役割と機能

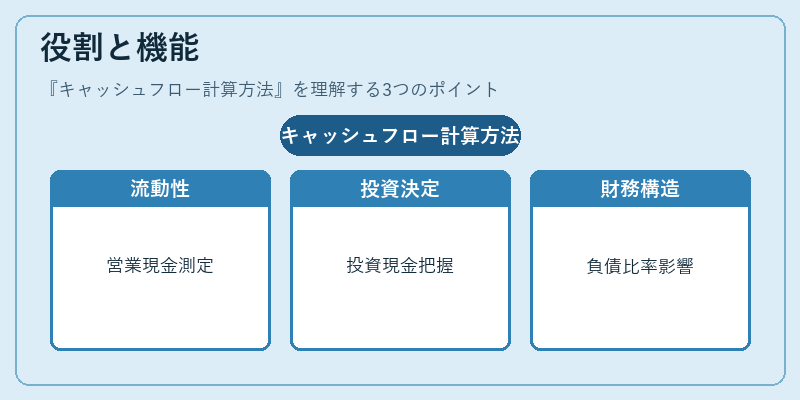

- 流動性評価:営業活動による現金の発生量を測定し、短期的な支払能力を判断できる。

- 投資意思決定:設備投資やM&Aで使用される投資キャッシュフローを把握し、将来のリターンと比較する。

- 財務構造分析:借入金返済・配当支払などの財務キャッシュフローから、負債比率や自己資本比率への影響を評価できる。

- 企業価値算定:自由キャッシュフロー(FCF)計算に不可欠であり、割引キャッシュフロー法(DCF)の基礎となる。

特徴

| 区分 | 主な内容 | 重要ポイント |

|---|---|---|

| 営業キャッシュフロー | 売上や仕入れなどの営業活動による現金収支 | 減価償却・売掛金変動を調整し、実際の資金繰りを反映 |

| 投資キャッシュフロー | 有形固定資産購入・売却、投資有価証券取引等 | 資本支出と投資収益を一目で把握 |

| 財務キャッシュフロー | 借入金増減・返済、配当支払 | 資金調達手段の変化が企業の財務健全性に直結 |

また、間接法(ベースは純利益)と直接法(実際の現金収支を記録)という二つの計算方法が存在し、後者は情報量が多いものの導入コストが高いため、企業会計基準では前者が標準となっている。

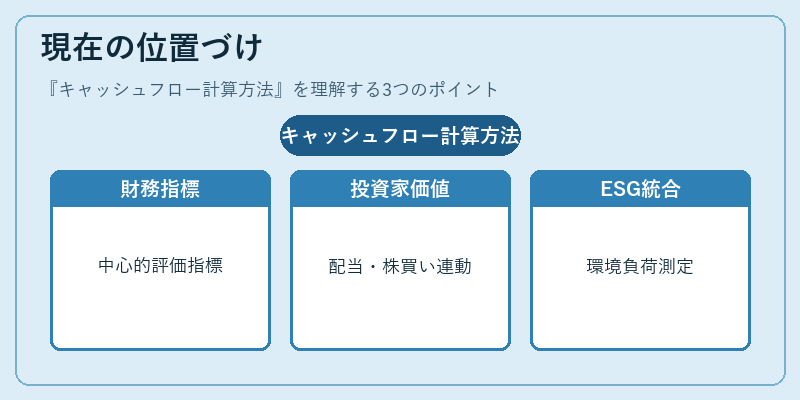

現在の位置づけ

近年の資金調達環境や投資家重視の情報開示要求により、キャッシュフロー計算は財務分析の中心的指標へと進化している。IFRS・US GAAPともに「キャッシュフロー計算書」の作成を義務付けており、企業価値評価やM&A交渉時の基準情報として不可欠である。また、企業が持続可能な経営を図る上で、自由キャッシュフローの改善は投資家コミュニケーションに直結し、株主還元策(配当・自社株買い)や再投資計画と連動している。近年ではESG情報との統合も進められ、環境負荷低減や社会的責任の履行が企業価値に与える影響を測定するための指標としてキャッシュフロー分析が活用されるケースが増えている。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事