資本調整金の税務上の計上規程とは、金融機関が保有する資本調整金を税務上でどのように処理するかを定めた制度的枠組みである。

概要

資本調整金は、自己資本比率を維持・改善するために、利益から一定額を積立ておく会計項目である。金融庁が策定した「資本調整金の税務上の計上規程」は、これらの積立金が法人税法上どのように扱われるかを明確化する目的で制定された。

この規程は、銀行や信託銀行など第二種金融商品取引業者を含むすべての金融機関に適用され、資本調整金の計上が税務申告書へ反映される際の基準を提供する。

背景としては、バーゼル合意等国際的な規制枠組みと国内税制との整合性を図りつつ、金融機関の健全性を確保しながら税負担を適正化する必要があった点に起因する。

役割と機能

資本調整金は、貸倒引当金や減価償却など損失補填策として機能すると同時に、将来の利益配分制限を回避するための緩衝材となる。税務上では、これらの積立金が「課税所得から控除できない項目」として扱われることもある一方で、一部は減価償却や損失繰越と同等に扱われるケースも存在する。

金融機関は資本調整金を計上することで、自己資本比率の向上を図りつつ、税務上の利益調整を行うことができる。実務では、年度末の決算処理時に「資本調整金残高」を法人税申告書に反映させる必要があり、その計上方法は規程によって厳格に定められている。

特徴

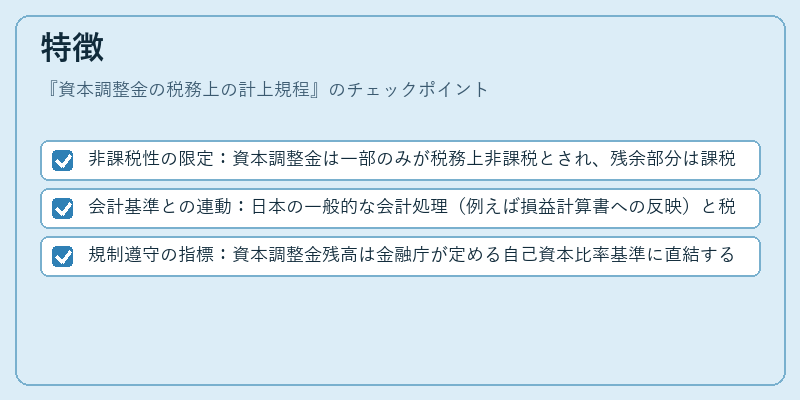

- 非課税性の限定:資本調整金は一部のみが税務上非課税とされ、残余部分は課税所得から控除できない。

- 会計基準との連動:日本の一般的な会計処理(例えば損益計算書への反映)と税務上の扱いが必ずしも一致せず、調整が必要となる。

- 規制遵守の指標:資本調整金残高は金融庁が定める自己資本比率基準に直結するため、税務処理と同時に監督上の要件も満たす必要がある。

これらの特徴により、資本調整金の税務上の計上規程は金融機関の会計・税務両面で重要な役割を果たしている。

現在の位置づけ

近年の金融市場環境では、低金利政策やデジタル化の進展に伴い、資本調整金の適正水準が再評価されている。規程は定期的に見直され、バーゼルIII等国際基準との整合性を図るとともに、税制改正(法人税法の変更)にも迅速に対応している。

また、金融庁による「適合性原則」や「利益相反」の観点からも、資本調整金の管理は企業統治上不可欠であると位置づけられており、内部監査やリスク管理体制の一環として重要視されている。

総じて、資本調整金の税務上の計上規程は金融機関が健全な自己資本構成を維持しつつ、税負担を最適化するための基盤となっており、その運用と監督は今後も継続的に注目される領域である。

続きを読むには確認が必要です