資本効率比率とは、企業が投入した資本に対してどれだけ利益を生み出せているかを示す指標である。

目次

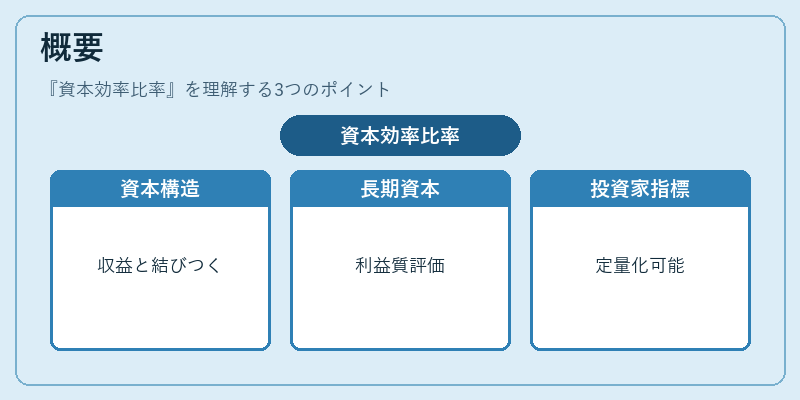

概要

資本効率比率は、企業の財務構造と収益性を結びつけるために開発された。従来の自己資本比率や流動比率が資本の安全性や短期的な支払能力を測定する一方で、資本効率比率は長期的に投入した資本全体(株主資本+負債)から得られる利益の質を評価する。これにより、投資家は企業がどれだけ有効に資本を運用しているかを定量化できる。

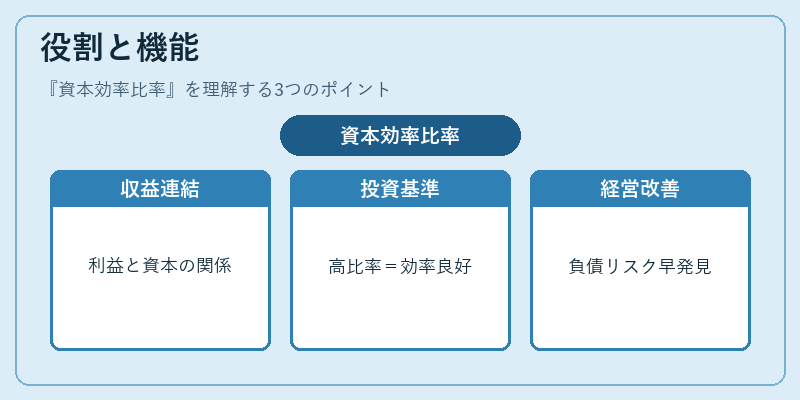

役割と機能

- 収益性との連結:営業利益や経常利益を分母に取ることで、資本投入に対する実質的なリターンを測る。

- 投資判断の基準:資本効率比率が高い企業は、同業他社と比較して資本回転が速く、収益性が高いと解釈される。

- 経営改善指標:資本効率比率を監視することで、過剰な負債や資本の不適切配分に起因するリスクを早期発見できる。

特徴

- 総合的評価:自己資本比率は安全性のみを示すが、資本効率比率は利益創出力も同時に測定する。

- 負債の影響:分母に負債を含めることで、レバレッジ効果を考慮しつつ実際のリターンを把握できる。

- 業種比較可能性:資本構造が異なる企業間でも同一指標で比較できるため、横断的な評価に有用。

現在の位置づけ

近年ではWACC(加重平均資本コスト)との組み合わせで投資案件の評価に利用されることが増えている。また、企業価値計算やM&Aの際にも重要指標として採用され、IR資料やアナリストレポートで頻繁に言及される。規制面では特定の業種(金融機関等)に対しては自己資本比率と併せて開示が求められるケースもあるため、財務報告全体の一環として位置付けられている。

×

続きを読むには確認が必要です