不動産評価額とは、税務上の目的で国や地方自治体が不動産に対して定める価値である。

この評価額は、固定資産税・不動産取得税・相続税・贈与税など、さまざまな税金の計算基礎となる。

概要

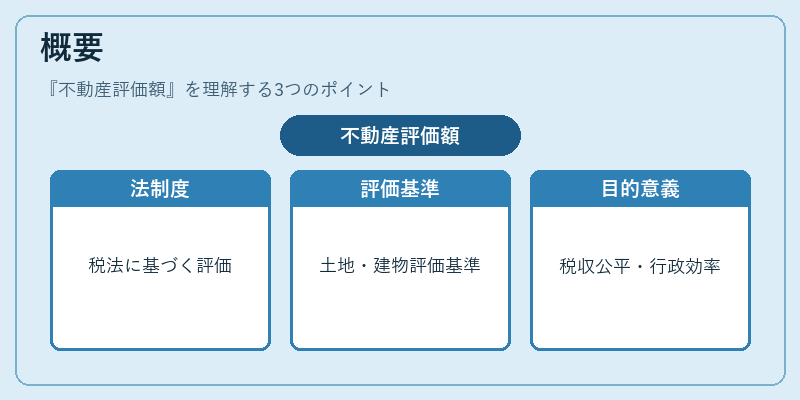

不動産評価額は、税法に基づき定期的に算定される。

主に「固定資産税法」や「不動産取得税法」などの規定により、国土交通省や地方自治体が実施する評価制度により決定される。

評価は、土地・建物それぞれに対して行われ、土地は地価公示価格や地価調査結果を参考に、建物は築年数・構造・面積などを考慮して算出される。

この制度は、税収の公平性を担保し、相続や贈与における課税の基準を明確にするために設けられた。

評価額は市場価値とは必ずしも一致せず、税務上の安定性と行政手続きの効率化を目的としている。

役割と機能

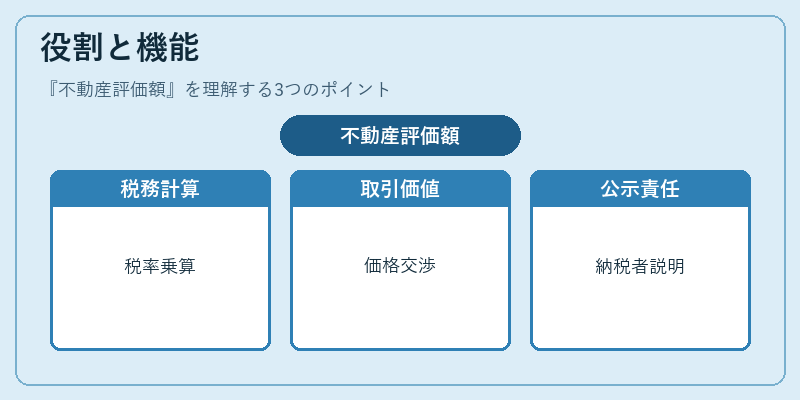

不動産評価額は、税金の算定に不可欠である。

- 固定資産税:評価額に税率を乗じて課税額が決定される。

- 不動産取得税・登録免許税:取得時に評価額を基に税額が算出される。

- 相続税・贈与税:遺産や贈与の評価に用いられ、課税対象額を決定する。

- 住宅ローン控除・減税:住宅ローン控除の上限額は評価額に連動する場合がある。

また、評価額は不動産取引の価格交渉や担保価値の算定にも影響を与える。

税務署や地方自治体は、評価額を公示し、納税者に対して説明責任を果たす。

特徴

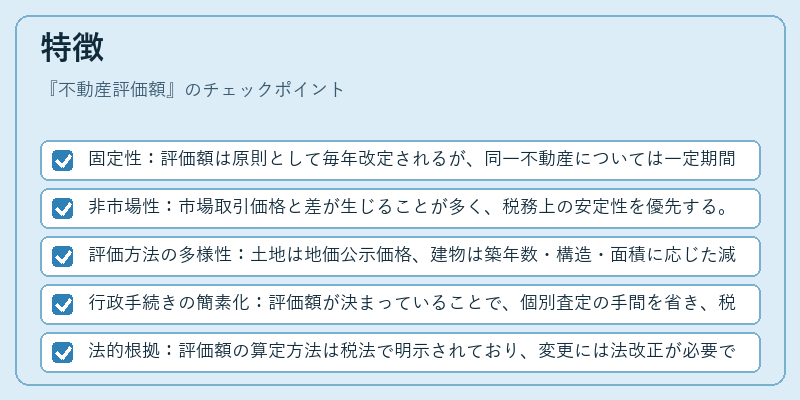

- 固定性:評価額は原則として毎年改定されるが、同一不動産については一定期間同じ評価額が維持される。

- 非市場性:市場取引価格と差が生じることが多く、税務上の安定性を優先する。

- 評価方法の多様性:土地は地価公示価格、建物は築年数・構造・面積に応じた減価償却率を用いる。

- 行政手続きの簡素化:評価額が決まっていることで、個別査定の手間を省き、税務行政を効率化する。

- 法的根拠:評価額の算定方法は税法で明示されており、変更には法改正が必要である。

これらの特徴により、不動産評価額は税務行政の基盤として機能しつつ、個人や企業の税負担を予測可能にする。

現在の位置づけ

近年、デジタル化の進展に伴い、評価額の算定プロセスは情報化が進んでいる。

GIS(地理情報システム)やビッグデータ解析を活用した評価モデルが導入され、評価の精度向上と業務効率化が図られている。

また、環境規制や都市再開発の影響で、評価基準の見直しが進められている。

不動産市場の変動に対して評価額は一定の安定性を保つ一方で、評価の透明性と公平性が求められる場面が増えている。

税制改革や相続税の見直しに伴い、評価額の重要性は今後も高まると予想される。

そのため、評価額に関する知識は、税務専門家だけでなく、個人納税者や不動産投資家にとっても不可欠な情報である。

続きを読むには確認が必要です