フレキシブル・プレミアム保険とは、保険契約者が保険料の支払額や頻度を契約期間中に変更できるように設計された生命保険商品である。

概要

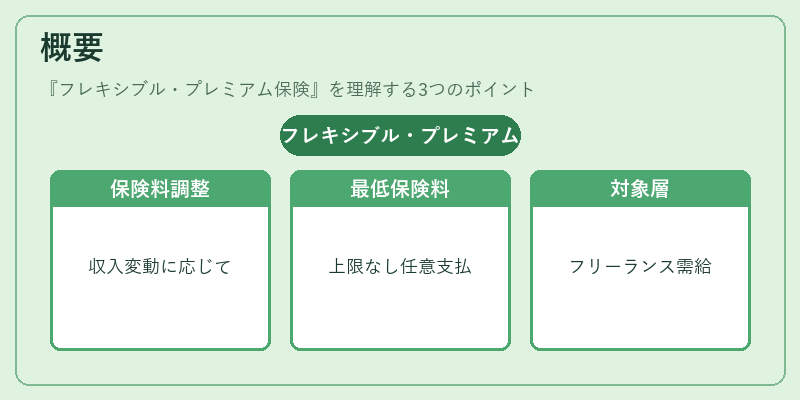

従来の終身保険や養老保険は、契約時に決定した保険料を一定期間または生涯にわたり固定して支払う構造である。これに対し、フレキシブル・プレミアム保険は、契約者の収入変動や資産状況の変化に応じて保険料を増減できる柔軟性を提供する。設計上、保険会社は一定の最低保険料を設定し、契約者がそれを上回る金額を任意に支払うことができる。こうした仕組みは、保険契約者が経済的な不確実性に対処しつつ、長期的なリスクヘッジを維持できるようにするために生まれた。特に、変動収入を得るフリーランサーや、事業主が従業員に対して福利厚生として提供するケースで需要が高まっている。

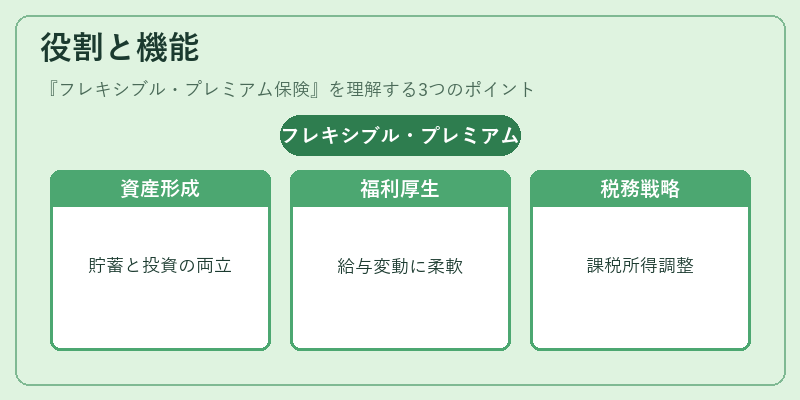

役割と機能

フレキシブル・プレミアム保険は、以下のような場面で活用される。

- 個人の資産形成:保険料を増減させることで、貯蓄性の高い終身保険としての機能を維持しつつ、投資機会を逃さない。

- 企業の福利厚生:従業員の収入レベルに応じて保険料を調整できるため、給与水準が変動する業界での導入が容易。

- リスクマネジメント:予期せぬ支出や収入減少時に保険料を減額できるため、キャッシュフローの安定化に寄与。

- 税務戦略:保険料の調整を通じて、課税所得を調整する手段として利用されることもある。

実務上は、保険会社が設定する「最低保険料」以上の支払を行うと、保険金額や満期保険金が増加する仕組みが一般的である。これにより、契約者は自らの資金余力に応じて保険の価値を拡大できる。

特徴

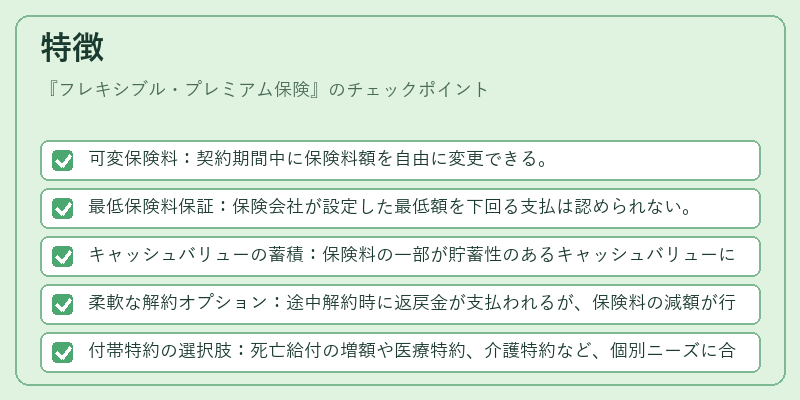

- 可変保険料:契約期間中に保険料額を自由に変更できる。

- 最低保険料保証:保険会社が設定した最低額を下回る支払は認められない。

- キャッシュバリューの蓄積:保険料の一部が貯蓄性のあるキャッシュバリューに転換され、解約時に返戻金として受け取れる。

- 柔軟な解約オプション:途中解約時に返戻金が支払われるが、保険料の減額が行われた期間は返戻金が減少する。

- 付帯特約の選択肢:死亡給付の増額や医療特約、介護特約など、個別ニーズに合わせたオプションが付加可能。

これらの特徴は、従来の固定保険と比較して、保険契約者の資金計画に対する適応性を大幅に高める。特に、長期的に保険を継続することが見込まれる場合、保険料の調整が資産形成戦略の一部として機能する点が重要である。

現在の位置づけ

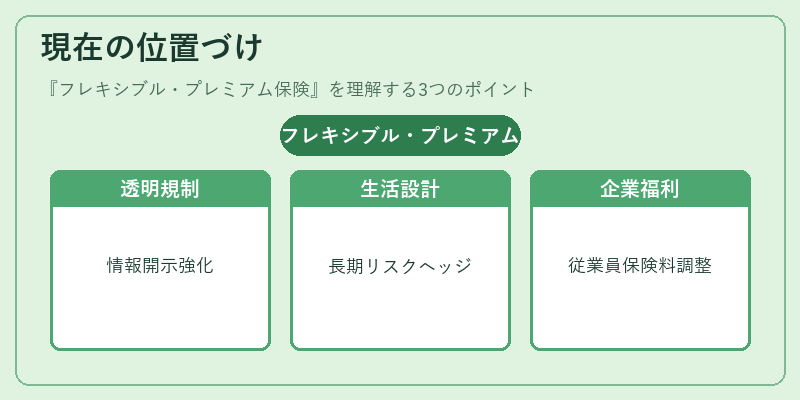

近年、所得の不安定化や個人資産管理の多様化が進む中、フレキシブル・プレミアム保険は「生活設計型保険」として注目を集めている。金融庁は、保険商品設計の透明性と顧客保護を重視し、可変保険料商品に対する情報開示要件を強化している。市場では、従来の終身保険と変動年金の中間的存在として位置づけられ、投資信託やETFと連動した変額型フレキシブル保険も登場している。

また、企業向け福利厚生としては、従業員の収入レベルに応じた保険料設定が可能な点が評価され、特にスタートアップやIT企業で採用が増えている。規制面では、保険料の可変性が適正に管理されるよう、保険会社はリスク評価モデルを更新し、顧客に対する説明義務を徹底している。

総じて、フレキシブル・プレミアム保険は、変動する経済環境に対応しつつ、長期的なリスクヘッジと資産形成を両立させる金融商品として、現代の保険市場において重要な位置を占めている。

続きを読むには確認が必要です