源泉徴収簿とは、給与・報酬・利子・配当等に対して源泉徴収税額を計算し、税務署へ納付するために作成される帳簿である。

概要

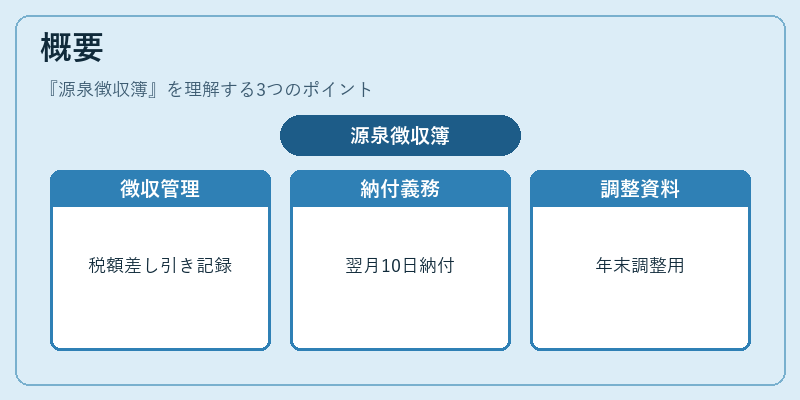

源泉徴収簿は、事業者が従業員や個人事業主に支払う金銭のうち、所得税や復興特別所得税を差し引く「源泉徴収」を管理するために設けられた帳簿である。税法上、給与支払者は所得税法に基づき、支払金額に応じた税額を差し引き、翌月の10日までに税務署へ納付する義務がある。源泉徴収簿は、その差し引き金額と納付金額を正確に記録し、年末調整や確定申告時に必要な情報を整理するための基礎資料となる。

役割と機能

源泉徴収簿は、以下のような機能を担う。

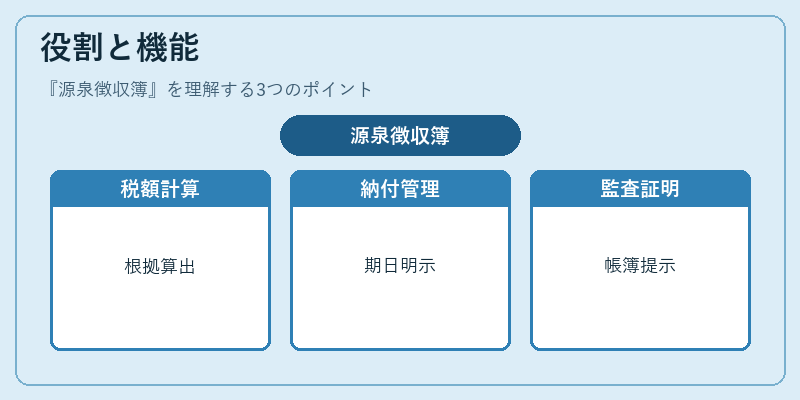

1. 税額計算の根拠 – 支払金額、扶養控除等の情報を入力し、税率表に基づく源泉税額を算出する。

2. 納付管理 – 計算された税額を税務署へ納付する際の金額と期日を明確にし、遅延や過不足を防止する。

3. 年末調整・確定申告支援 – 従業員が年末調整を受ける際、源泉徴収簿に記載された金額をもとに正確な税額調整を行う。確定申告時には、源泉徴収簿の記録が所得税の還付・追徴の根拠となる。

4. 監査・報告 – 税務署や労働基準監督署の監査に対し、正確な帳簿を提示することで、事業者の税務コンプライアンスを証明する。

特徴

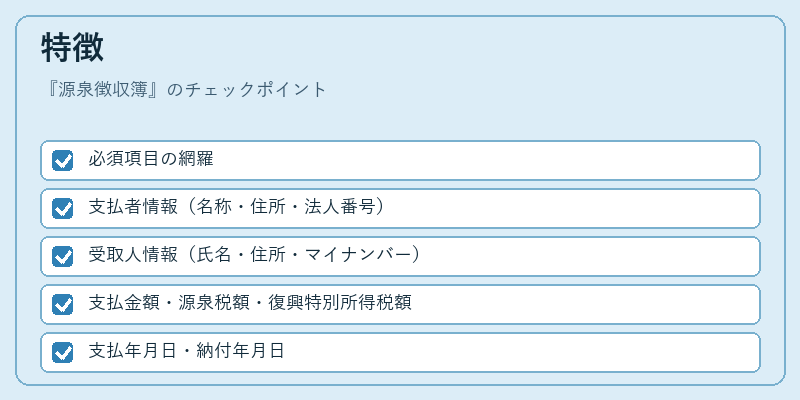

- 必須項目の網羅

- 支払者情報(名称・住所・法人番号)

- 受取人情報(氏名・住所・マイナンバー)

- 支払金額・源泉税額・復興特別所得税額

- 支払年月日・納付年月日

- 税率・控除額の根拠(扶養控除等)

- 電子化の進展

- 多くの会計ソフトや給与計算システムが、源泉徴収簿を自動生成し、e-Tax等を通じて税務署へ電子送信できるようになっている。

- 区分別管理

- 給与・賞与・臨時報酬・利子・配当など、源泉税が課税される対象ごとに別々に簿記を行うことで、税率や控除の違いを正確に反映できる。

- 年末調整との連携

- 源泉徴収簿は、年末調整で使用される「給与所得の源泉徴収票」の情報源となる。これにより、従業員が確定申告を行う際に必要な情報が一元化される。

現在の位置づけ

源泉徴収簿は、税務コンプライアンスの中核をなす帳簿であり、特に中小企業にとっては税務調査の際に重要な証拠資料となる。近年のデジタル化の波により、紙ベースから電子帳簿への移行が進んでおり、税務署への提出もオンラインで完結できるケースが増えている。

また、個人事業主やフリーランスに対しても、源泉徴収が必要な取引(報酬・契約金等)が増加しているため、源泉徴収簿の作成義務が拡大している。税制改正に伴い、源泉税率や控除対象が変更されることがあるため、最新の税法を反映した帳簿管理が求められる。

総じて、源泉徴収簿は給与・報酬の支払者にとって、税務申告の正確性と効率性を担保する不可欠な帳簿であり、税務署や監査機関からの信頼を得るための基盤となっている。

続きを読むには確認が必要です