源泉徴収票提出期間とは、雇用者が従業員に対して発行した源泉徴収票を税務署に提出する期限である。

目次

概要

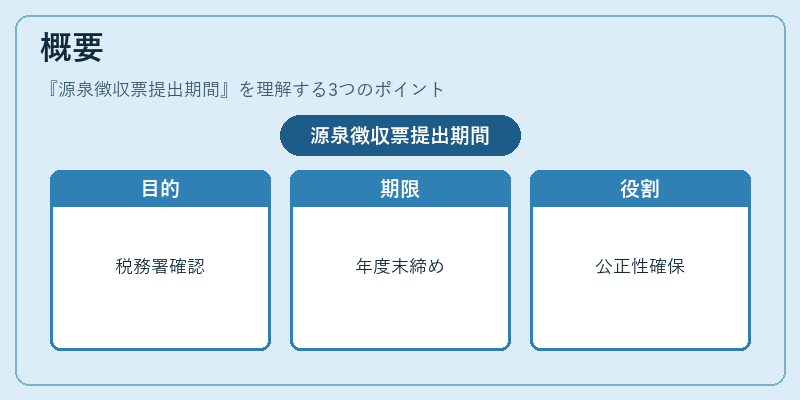

源泉徴収票は、給与所得者が受け取る給与や賞与から天引きされた所得税・住民税等の金額を記載した書類である。税務署は、個人の所得税確定申告や年末調整の正確性を確認するため、源泉徴収票の提出を義務付けている。提出期間は、税務署が年度末の所得情報を集計し、税額計算や還付処理を行うために設けられた期限であり、税制上の透明性と公正性を担保する役割を果たす。

役割と機能

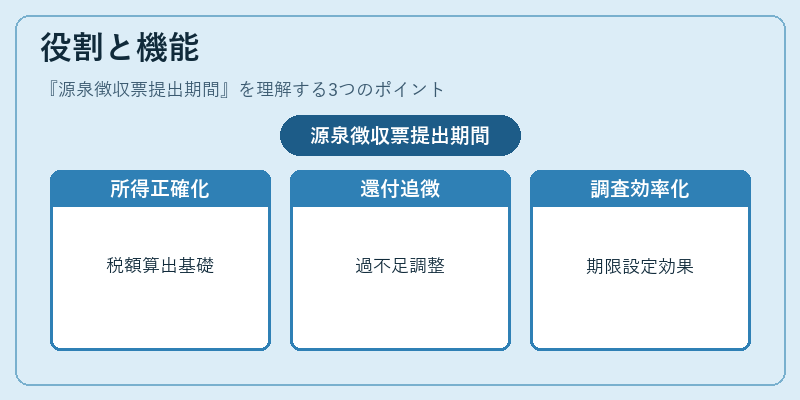

- 所得情報の正確化:源泉徴収票に記載された金額は、個人の所得税計算の基礎となる。提出期間内に集めることで、税務署は正確な税額を算出できる。

- 還付・追徴の判断:提出された情報をもとに、過不足の税金がある場合に還付または追徴が行われる。

- 税務調査の効率化:提出期限を設けることで、税務署は調査対象を明確にし、調査作業を効率化できる。

- 法令遵守の証明:企業は提出期限を守ることで、税務法規に対する遵守を示す。

特徴

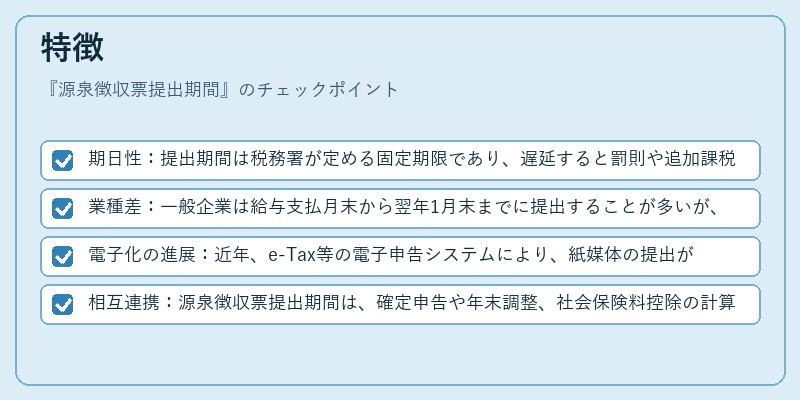

- 期日性:提出期間は税務署が定める固定期限であり、遅延すると罰則や追加課税の対象となる。

- 業種差:一般企業は給与支払月末から翌年1月末までに提出することが多いが、個人事業主やフリーランスの場合は別途設定される。

- 電子化の進展:近年、e-Tax等の電子申告システムにより、紙媒体の提出が減少し、提出期間の管理もデジタル化が進んでいる。

- 相互連携:源泉徴収票提出期間は、確定申告や年末調整、社会保険料控除の計算と密接に連携している。

現在の位置づけ

源泉徴収票提出期間は、税務行政の基本的枠組みの中で不可欠な要素である。税制の複雑化やデジタル化の進展に伴い、提出方法や期限の柔軟性が求められている。税務署は、提出期限を守る企業に対しては手続きの簡素化や電子申告の推進を行い、遅延や不備があった場合は厳格に罰則を適用することで、税収の確保と公平性を維持している。近年は、税制改正や社会保険料控除の変更と連動して、提出期間の見直しが行われるケースも増えており、企業は最新の法令を常に確認する必要がある。

×

続きを読むには確認が必要です