繰延税金負債のキャッシュフロー影響とは、会計上で認識される将来の法人税支払義務を示す項目であり、実際の税金支払いには直結しないが、損益計算書と貸借対照表に与える影響からキャッシュフロー計算書の調整項目として扱われる。

目次

概要

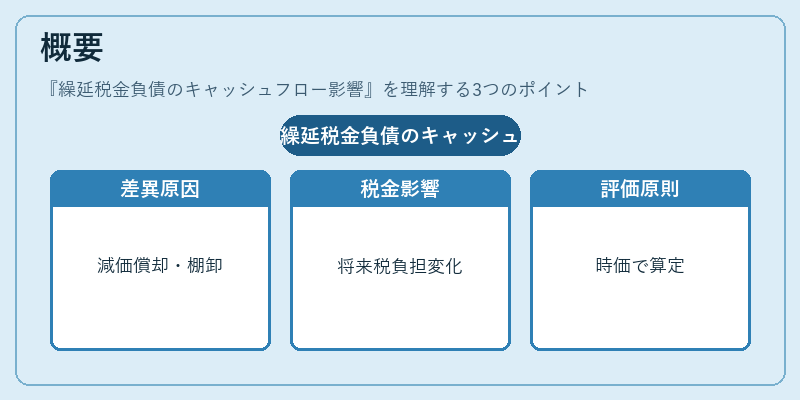

企業は会計基準により、当期の利益を税務上の課税所得と一致させるために、差異が生じた場合に繰延税金負債(または資産)を認識する。主な原因は、減価償却方法や棚卸評価方法など会計上の費用計上と税務上の控除タイミングの不一致である。これらの差異が将来にわたって税金支払額に影響を与えるため、負債として計上される。IFRSやUS GAAPでは「時価」原則に基づき、公正価値で評価される点が特徴だ。

役割と機能

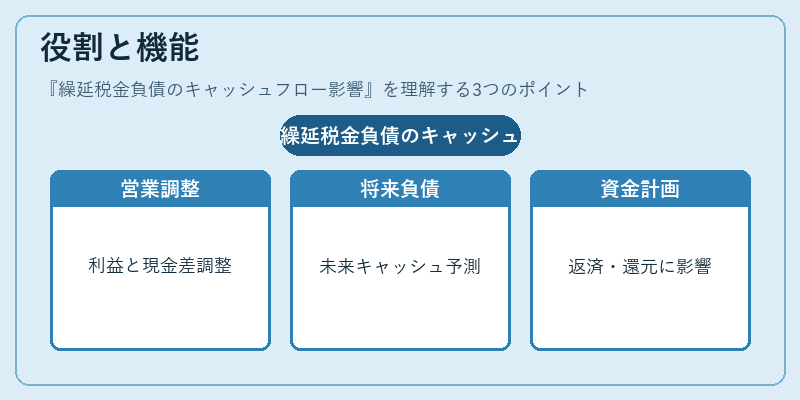

繰延税金負債は、キャッシュフロー計算書の間接法(Operating Activities)において調整項目として現れる。具体的には、当期純利益から非現金費用(減価償却など)を加えた後、将来税率変動による税金支払額の差異を反映するために調整される。これにより、実際に発生したキャッシュアウトフローと会計上の利益との差が明確になる。

- 営業活動の調整

- 当期純利益 → 税引前当期純利益へ減価償却等を加算

-

税金費用(税率×課税所得)から繰延税金負債の増減分を差し引くことで、実際に支払われる法人税額と一致させる。

-

投資・財務活動との連動

- 繰延税金負債が増加すると将来のキャッシュアウトフローが見込まれるため、将来的な負債返済計画や株主還元策に影響を与える。

- 逆に減少した場合は、税金支払負担が軽減される分、余剰現金の増加につながる。

特徴

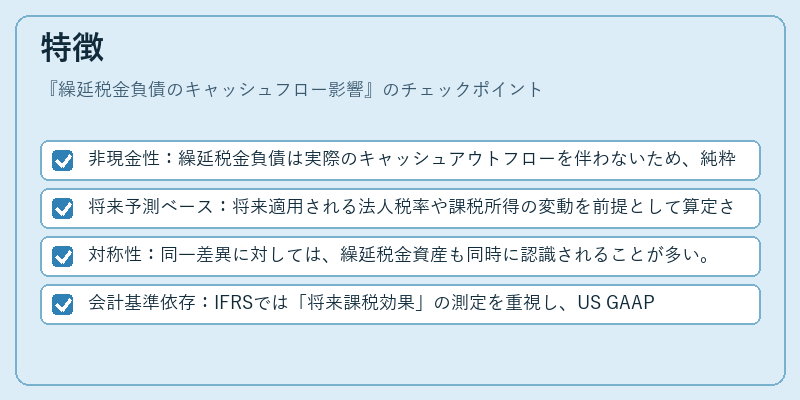

- 非現金性:繰延税金負債は実際のキャッシュアウトフローを伴わないため、純粋に会計上の調整項目である。

- 将来予測ベース:将来適用される法人税率や課税所得の変動を前提として算定される点が他の負債と異なる。

- 対称性:同一差異に対しては、繰延税金資産も同時に認識されることが多い。

- 会計基準依存:IFRSでは「将来課税効果」の測定を重視し、US GAAPでは「税務上の差異」と「税率変動」を分離して扱う点で細部に違いがある。

現在の位置づけ

近年の企業統治や投資家情報開示の強化に伴い、繰延税金負債は財務諸表の透明性を高める重要指標となっている。特に以下の点で注目されている。

- 税率変動リスク管理:国際的な法人税改正や多国籍企業の税戦略が進む中、繰延税金負債は将来の税金支払リスクを定量化する手段として活用される。

- キャッシュフロー予測への統合:投資家向け情報開示では、将来キャッシュフロー計画において繰延税金負債の動きを説明責任とともに提示するケースが増えている。

- 規制対応:国際財務報告基準(IFRS)や米国会計基準(US GAAP)の統一化を目指す動きの中で、繰延税金負債の測定方法に関するガイダンスが更新されつつある。

- データ分析への活用:機械学習やビッグデータ解析による財務健全性評価では、繰延税金負債を含む非現金項目の動向を組み込んだ指標が開発されている。

以上より、繰延税金負債は単なる会計上の調整項目に留まらず、企業の将来キャッシュフロー構造と税務戦略を俯瞰する重要な視点として位置づけられている。

×

続きを読むには確認が必要です