デルタVaRとは、金融商品やポートフォリオの価格変動に対する感応度を測定し、VaRと組み合わせてリスク管理に活用される指標である。

目次

概要

デルタVaRは、デリバティブ取引や複合ポジションにおいて「デルタ(Δ)」が示す価格変動の傾向を、統計的損失分布から抽出したVaRと結び付けた概念である。従来のVaRは市場リスク全体を測定する一方、デルタはオプションやスワップ等の非線形性を数値化し、価格変動に対する即時感応度を表す。この二つを統合することで、ポジションのヘッジ効率やリスク資本配分をより精緻に評価できるようになった。デルタVaRは主に機関投資家やヘッジファンドが、デリバティブで構成された複雑なポートフォリオのリスク調整後利益(RAROC)算定時に利用する。

役割と機能

- 感応度重視のVaR計算 – 通常のVaRは価格変動全体を対象とするが、デルタVaRはポジションのΔ値で重み付けし、特定の市場要因に対するリスクを抽出できる。

- ヘッジ効果測定 – デリバティブを用いたヘッジ戦略が実際にどれだけ損失分散に寄与しているかを数値化し、ポジションの調整判断材料とする。

- 資本配分最適化 – リスクベースの報酬指標(例えばR²)算定時に、デルタVaRを用いてリスク加重を行い、資本効率を最大化するためのポートフォリオ構成を支援。

- 規制対応 – 一部金融監督機関は、デリバティブ取引に対して「デルタ調整VaR」を推奨・要求しており、コンプライアンス上重要な役割を果たす。

特徴

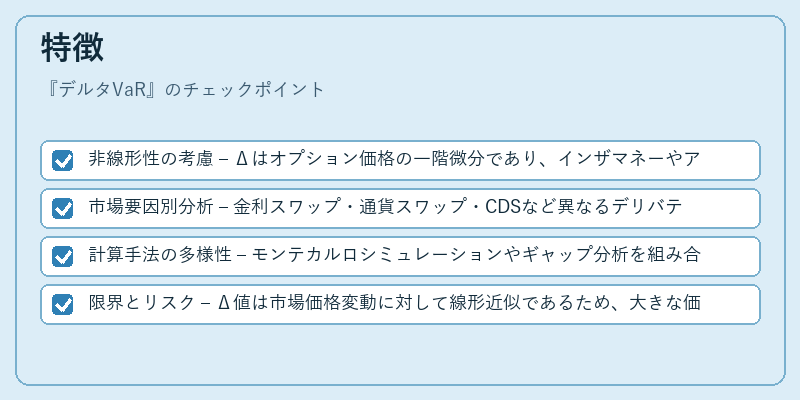

- 非線形性の考慮 – Δはオプション価格の一階微分であり、インザマネーやアウトオブマネーの状態変化に敏感。デルタVaRはこれを統計的損失分布と結び付けることで、非線形リスクを定量化する。

- 市場要因別分析 – 金利スワップ・通貨スワップ・CDSなど異なるデリバティブでΔが変動しやすいため、各市場要因ごとにVaRを分解できる。

- 計算手法の多様性 – モンテカルロシミュレーションやギャップ分析を組み合わせてデルタVaRを算出するケースが一般的であり、実務上はソフトウェアベースのツールに依存。

- 限界とリスク – Δ値は市場価格変動に対して線形近似であるため、大きな価格ショックやボラティリティクラッシュ時には誤差が増大する可能性がある。

現在の位置づけ

現代金融市場では、デリバティブ取引量が拡大し、ポートフォリオの非線形リスク管理が不可欠となっている。デルタVaRは、そのような環境下で「感応度ベースリスク」として位置付けられ、主に以下の領域で活用されている。

- 機関投資家:ヘッジファンドや年金基金がポートフォリオ全体のVaRを調整しつつ、個別デリバティブのΔを反映したリスク評価に使用。

- 規制当局:金融危機後の監督強化策として、デルタ調整VaRを資本要件に組み込む動きが進行中。

- 研究・学術:デリバティブ市場の動的ヘッジ戦略やリスク転移メカニズムを解析する際、デルタVaRは重要な指標として引用される。

近年では、機械学習によるΔ推定精度向上や、ブラック–ショールズモデル以外の確率過程(例:Lévy過程)への適用が検討されており、デルタVaRは従来の統計的リスク指標を補完する形で進化を続けている。

×

続きを読むには確認が必要です