デジタル・プットとは、行使価格を下回ると一定の定額支払いが発生し、上回れば何も得られないペイオフ構造を持つ金融派生商品である。

概要

デジタル・プットは、標準的なヨーロピアン・プットの「ストライク価格に対して線形に減少する」特徴とは対照的に、ペイオフがステップ関数となる点で独自性を有する。

金融工学の発展とともにリスク転移手段として需要が高まり、特にデリバティブ市場における「二項式」や「モンテカルロ法」の計算モデルが整備される過程で体系化された。

このオプションは、投資家が確定的な支払額を望む場合(例えば特定の信用リスクイベント時に一定金額を受け取りたい)や、ヘッジ目的で「インザマネー」状態を確実に捕捉したい場面で利用される。

デジタル・プットは、バリアオプションやバスケットオプションの構成要素としても頻繁に登場し、複雑なリスク管理戦略を構築する上で重要なブロックとなっている。

役割と機能

デジタル・プットは主に以下のような金融シナリオで機能する。

- 信用保護:企業や国債などのデフォルトイベントが発生した際、事前に設定されたペイオフ額を確実に受け取ることができる。

- ヘッジ手段:ポートフォリオ全体の下落リスクを一定金額で限定したい投資家にとって、ストライク価格以下になる確率だけを保険する形で利用される。

- 投機的戦略:市場が特定のレベルまで下落すると予想される場合、そのレベルを行使価格としてデジタル・プットを購入し、下落時に固定利益を得る。

- 構造化商品設計:バリアオプションやスワップオプションのペイオフを組み合わせる際に、単一のステップ関数としてデジタル・プットが用いられ、複雑なリスクプロファイルを実現する。

特徴

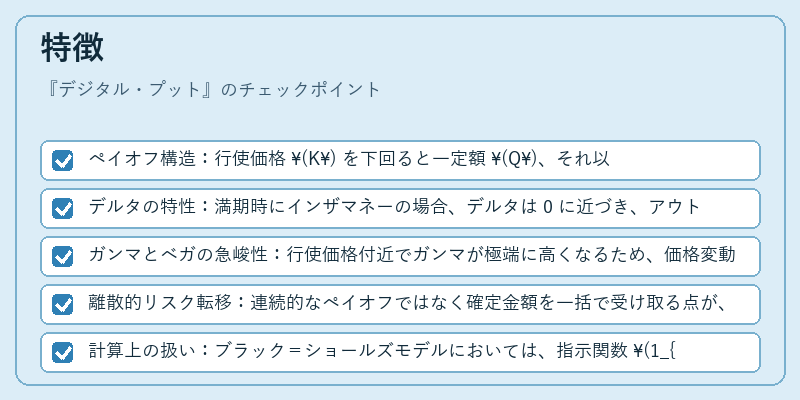

- ペイオフ構造:行使価格 (K) を下回ると一定額 (Q)、それ以上ではゼロとなるステップ関数。

- デルタの特性:満期時にインザマネーの場合、デルタは 0 に近づき、アウトオブマネーではほぼ 0。したがって、価格変動に対する感応度は非常に低い。

- ガンマとベガの急峻性:行使価格付近でガンマが極端に高くなるため、価格変動やボラティリティの変化に対して敏感な反応を示す。

- 離散的リスク転移:連続的なペイオフではなく確定金額を一括で受け取る点が、他のオプション(例:ストラドル)とは明確に区別される。

- 計算上の扱い:ブラック=ショールズモデルにおいては、指示関数 (1_{{S_T < K}}) を導入し、期待値を評価することで価格が求まる。

現在の位置づけ

デジタル・プットは、金融市場において特定リスクへの確実な保護手段として継続的に需要がある。

- 流動性:標準オプションほど取引量は多くないものの、大口投資家やヘッジファンド間で活発に取引される。

- 規制環境:金融商品としては他のデリバティブと同様に、開示義務やレポーティング要件が課せられ、透明性を確保する枠組みが整備されている。

- 近年の動向:市場ボラティリティの上昇や信用イベントの頻発化に伴い、デジタル・プットを用いたヘッジ戦略や構造化商品設計が拡大傾向にある。

- 技術的進展:数値解法(例:二項樹、モンテカルロシミュレーション)の精度向上により、デジタル・プットの価格付けとリスク管理がより正確かつ迅速になっている。

デジタル・プットは、金融市場において「定額支払い」型リスク転移を実現する重要なツールとして位置づけられ、複雑な投資戦略や保護機構の基盤となり続けている。

続きを読むには確認が必要です