負債証券デュレーションとは、金利変動に対する債券価格の感応度を示す指標である。

具体的には、現在価値で重み付けした将来キャッシュフローの平均支払時期を表し、1%(100ベーシスポイント)の金利上昇が価格に与える影響を予測するために用いられる。

概要

デュレーションは、債券の期間構造とキャッシュフローの時間的分布から導出される。初期にはマカウリー・デュレーションとして定義され、将来の各支払時点におけるキャッシュフローを現在価値で割り、その比率を加重平均した形で算出された。金利が変動した際の価格変化を線形近似するためには、マカウリー・デュレーションを金利ベース(YTM)に対して微分し、改良版である修正デュレーション(Modified Duration)が用いられる。

この指標は、債券の価格が金利変動にどれだけ敏感かを定量化することで、投資家や機関投資家が金利リスクを管理し、ポートフォリオのバランスを取る際の基礎となった。デュレーションは、特に長期国債や社債といった固定利付証券で広く採用されてきた。

役割と機能

- 金利リスク管理:ポートフォリオ全体の金利感応度を算定し、ヘッジ戦略(例えば金利スワップや先物)を設計する。

- 資産・負債マッチング:金融機関はデュレーションを用いて、資産と負債の期間ギャップを調整し、キャッシュフローの不一致リスクを低減する。

- パフォーマンス測定:投資家はベンチマークと比較して、金利変動による実際の価格変化が理論値と合致しているかを検証し、運用成績を評価する。

- 規制遵守:国際的なバリュエーション基準(Basel III 等)では、デュレーションベースの金利リスク計算が必須となっており、資本要件に直接影響を与える。

特徴

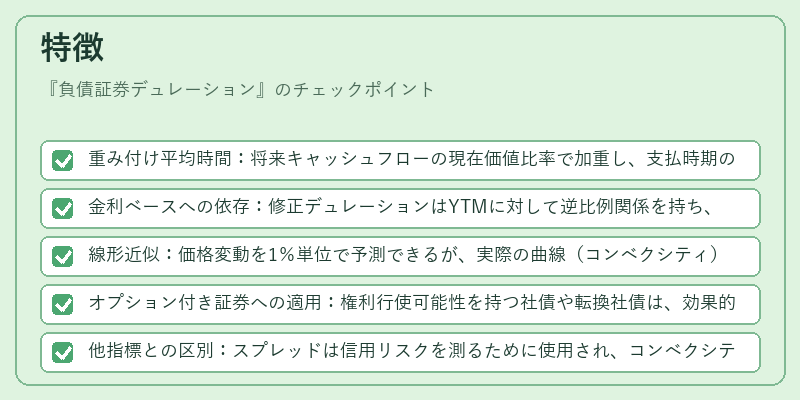

- 重み付け平均時間:将来キャッシュフローの現在価値比率で加重し、支払時期の「期待値」を示す。

- 金利ベースへの依存:修正デュレーションはYTMに対して逆比例関係を持ち、金利が上昇するとデュレーションは縮小する。

- 線形近似:価格変動を1%単位で予測できるが、実際の曲線(コンベクシティ)が無視されるため、大幅な金利変動では誤差が増大する。

- オプション付き証券への適用:権利行使可能性を持つ社債や転換社債は、効果的デュレーション(Effective Duration)で評価される。

- 他指標との区別:スプレッドは信用リスクを測るために使用され、コンベクシティは価格変動の曲線性を補完する。デュレーションはそれらとは独立した金利感応度の尺度である。

現在の位置づけ

近年の低金利環境と頻繁な政策金利変更により、デュレーションは依然としてポートフォリオ管理の中核指標である。

- 機関投資家:年金基金や保険会社は、負債(プレミアム支払)と資産(投資収益)の期間ギャップをデュレーションマッチングで調整し、キャッシュフローの安定性を確保している。

- 金融機関:バリュエーション基準により、金利リスク計算はデュレーションベースが前提となり、資本要件への影響が大きい。

- 市場動向:近年の量的緩和終了や金利上昇局面では、デュレーションを短縮するヘッジ戦略が広く採用されている。

- 規制・監督:Basel III 以降、デュレーション測定はリスク加重資産(RWA)算定に組み込まれ、金融機関のレバレッジ管理に不可欠となっている。

総じて、負債証券デュレーションは金利変動下での価格感応度を定量化し、リスク・リターンの最適化に寄与する基本的かつ不可欠な指標として位置づけられている。

続きを読むには確認が必要です