配当型終身保険とは、保険料を支払うことで死亡時に満期金を受け取るとともに、保険会社が運用益を配当として還元する終身保険である。

目次

概要

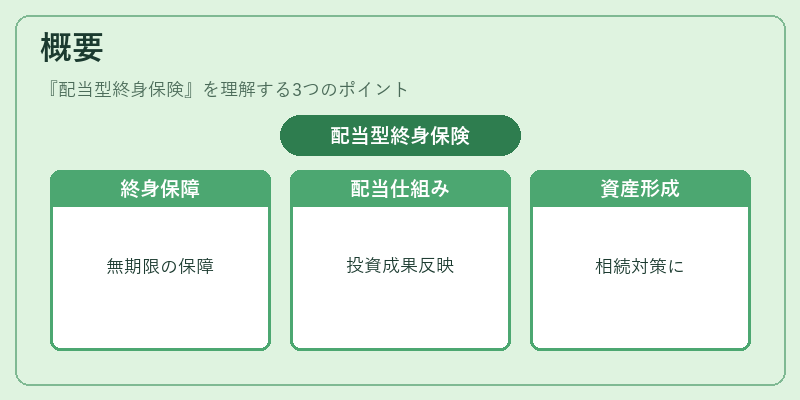

配当型終身保険は、生命保険の一形態で、保険期間が無期限である点が特徴である。保険契約者は一定の保険料を支払うことで、死亡時に保険金を受け取る権利を確保しつつ、余剰金を配当として還元される仕組みを持つ。配当は保険会社の投資成果や経営状況に応じて変動し、保険料の一部を上乗せする形で支払われる。

この保険は、終身保険の安定性と配当の追加リターンを組み合わせた商品として、長期的な資産形成や相続対策に利用される。

役割と機能

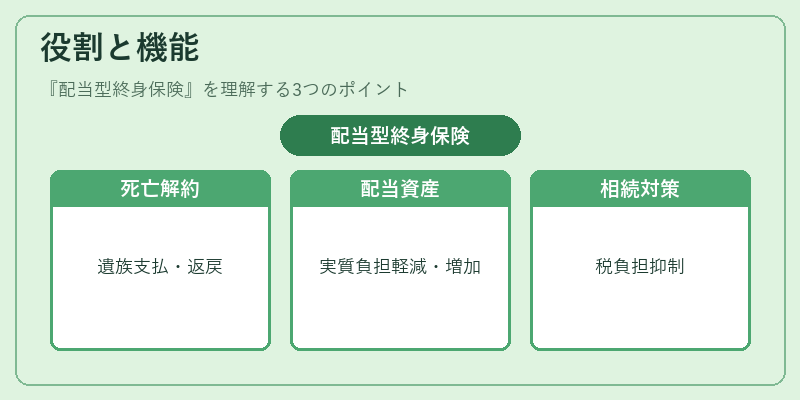

- 死亡保障:保険期間中に死亡した場合、遺族に保険金が支払われる。

- 配当還元:保険会社の運用益を配当として還元し、保険料の実質負担を軽減する。

- 資産形成:配当を再投資することで、保険金額が増加する可能性がある。

- 相続対策:保険金は非課税で相続財産に加算されるため、税負担を抑える手段として活用される。

- 解約返戻金:一定期間保険料を支払った後に解約すると、保険料の一部+配当分を返戻金として受け取ることができる。

特徴

- 終身性:保険期間は契約者の死亡まで継続し、保険金支払義務は永続的に存在する。

- 配当の可変性:配当は保険会社の経営成果に連動し、固定ではない。

- 再投資選択:配当を保険金に加算するか、現金で受け取るかを選択できる。

- 解約返戻金の増加:保険期間が長いほど、解約返戻金は増加しやすい。

- 税制優遇:保険金は死亡時に非課税で受け取れるため、相続税対策に有効。

現在の位置づけ

配当型終身保険は、低金利環境下でも一定の配当を期待できる点が評価され、個人の長期資産形成や相続対策に選ばれる。

近年は、保険会社の投資戦略の多様化や再保険の活用により、配当の安定性が向上している。

規制面では、保険会社の経営健全性を確保するために、配当の算定基準や解約返戻金の透明性が強化されている。

市場では、デジタル化に伴い、保険料の自動引き落としや配当情報のオンライン提供が一般化し、顧客の利便性が向上している。

×

続きを読むには確認が必要です