割引債償還日とは、割引債(ゼロクーポン債)が満期において元本を受け取る日である。

目次

概要

割引債は発行時に額面よりも低い価格で販売され、期間中の利息支払いがない。投資家は購入時の割引金額と償還時に受け取る額面との差額を利益として得る。こうした構造は、税制上の優遇や流動性確保、短期的な資金調達手段として利用されてきた。割引債償還日は、そのような投資対象が満期に到来し、元本を受け取るタイミングを示す重要指標である。

役割と機能

- キャッシュフロー計画:投資家は償還日を基準に将来の現金収入を予測できる。

- リスク管理:債券のデュレーションやコンベクシティを算定する際、償還日が中心的な入力となる。

- 税務戦略:日本では割引債の利息は課税所得に含まれず、償還時に一括で課税されるため、税金繰延べ効果を活用できる。

- 市場流動性:短期の割引国庫証券などは、金融機関が日々の資金調整に利用しやすい。

特徴

| 要素 | 割引債償還日の特徴 |

|---|---|

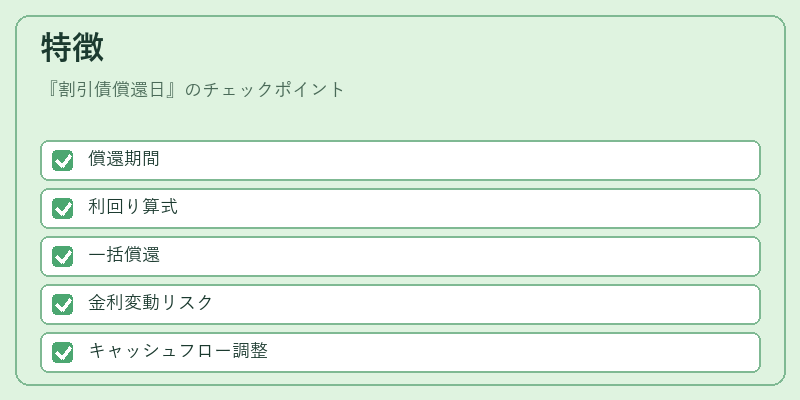

| 期間 | 通常1年未満から数年まで幅広く設定される。 |

| 利回り計算 | 発行価格と額面の差を期間で割った実質利回りが用いられる。 |

| 償還形態 | 一括償還のみ。クーポン支払いは存在しない。 |

| リスクプロファイル | 金利変動リスクは高いが、再投資リスクは低い(利息なし)。 |

割引債の償還日を知ることで、投資家は金利スワップやヘッジ戦略におけるタイミング調整を行うことができる。特に長期的なポートフォリオでキャッシュフローの一致を図る際には欠かせない指標となっている。

現在の位置づけ

低金利環境下では、ゼロクーポン債は税制優遇や流動性確保のために依然として選好されている。企業が短期資金調達を行う際には、割引国庫証券や割引社債が利用されるケースが多い。また、年金基金など長期投資家は、デュレーション調整の一環として償還日を重視した資産配分を実施している。規制面では、金融商品取引法に基づく開示義務やリスク管理指針が改定され、割引債の販売と報告体制が強化された。さらに、グローバルな投資環境の変動に伴い、海外市場での割引国庫証券(T‑Bill)との比較分析も重要視されている。

×

続きを読むには確認が必要です