ディスカウントレート調整とは、将来キャッシュフローを現在価値に換算する際に用いる割引率を、特定のリスク要因や市場環境の変化に応じて修正する手法である。

概要

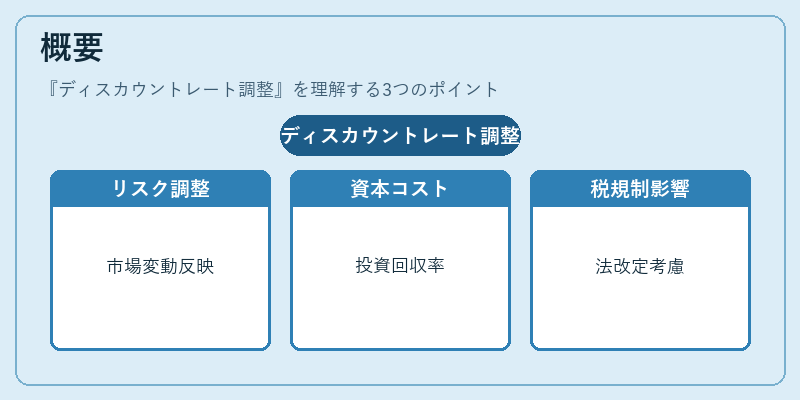

企業評価や投資意思決定では、将来得られるキャッシュフローを現在価値へと折り込むために割引率(ディスカウントレート)が不可欠である。このレートは一般的にリスクフリー金利+市場リスクプレミアムの構成要素から算出されるが、実務ではプロジェクト固有のリスクや資本コスト、税制・規制環境の変化を反映させる必要がある。ディスカウントレート調整は、こうした動的な条件を数値化し、評価モデルに組み込むことで、より現実的かつ一貫性のある価値算定を可能にする手段として位置づけられる。

役割と機能

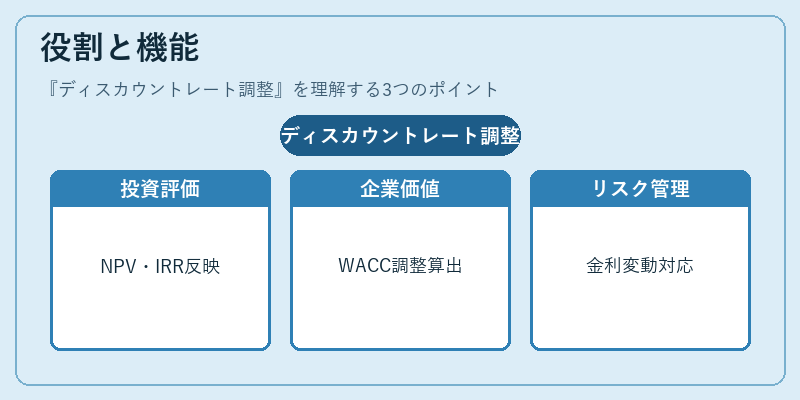

- 投資評価:NPV・IRR計算時にプロジェクトリスクを正確に反映し、意思決定の根拠を強化する。

- 企業価値測定:DCFモデルで株主資本や負債コストを加味したWACC調整により、企業全体の市場価値を算出。

- 会計処理:IFRS 13等の公正価値測定基準では、将来キャッシュフローの割引率を「市場参加者が想定する条件」に合わせて調整し、資産評価や減損テストに適用。

- リスク管理:金利変動・為替リスク・信用リスクの変化を反映させ、財務リスク指標(ROIC・WACC等)の安定性を確保する。

特徴

| 項目 | 説明 |

|---|---|

| ダイナミックな構成 | 市場金利や信用スプレッドの変動に応じてリアルタイムで再計算される。 |

| プロジェクト特異性 | 産業別リスク、規制変更、地域リスクなどを個別に加味できる。 |

| 税効果統合 | 税率や税法改正が割引率に直接反映され、キャッシュフローの実効価値を正確化。 |

| 透明性と再現性 | 変更点を文書化し、外部監査・投資家説明責任を果たすための基盤となる。 |

ディスカウントレート調整は、単なる数式操作ではなく、企業が直面する多様なリスク要因を定量的に評価し、財務報告や投資判断の透明性を高める重要なプロセスである。

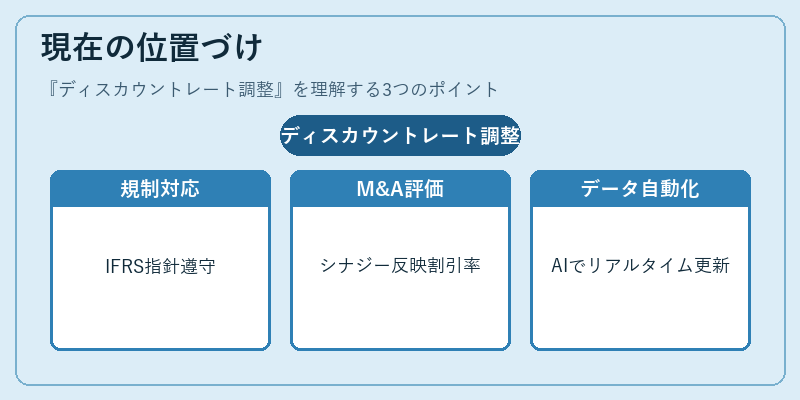

現在の位置づけ

近年の金融市場は金利環境の変動が激しく、ESG(環境・社会・ガバナンス)リスクが投資評価に組み込まれるケースが増加している。そのため、ディスカウントレート調整は以下のような場面で注目されている。

- 規制遵守:IFRS 13や米国GAAPの公正価値測定指針では、市場参加者視点に立った割引率設定が求められ、企業は調整プロセスを内部統制として確立する必要がある。

- M&A評価:買収対象企業の将来キャッシュフローを正確に算定するため、業界特有リスクやシナジー効果を反映したカスタム割引率が採用される。

- 投資家コミュニケーション:ディスカウントレートの変更理由を開示することで、株主や債権者に対して企業価値評価の一貫性と合理性を説明できる。

- データドリブン経営:AI・機械学習による市場データ解析が進む中で、リアルタイムに割引率を更新する自動化ツールが開発されつつある。

総じて、ディスカウントレート調整は企業の財務戦略と会計報告の両面で不可欠な要素となっており、金融市場の変動性や規制強化に対応するための基盤技術として位置づけられる。

続きを読むには確認が必要です