変動年金額型年金養老保険とは、契約者が死亡または満期時に受け取る年金額が投資成果や市場の変動に応じて変動する、終身または定期の養老保険である。

概要

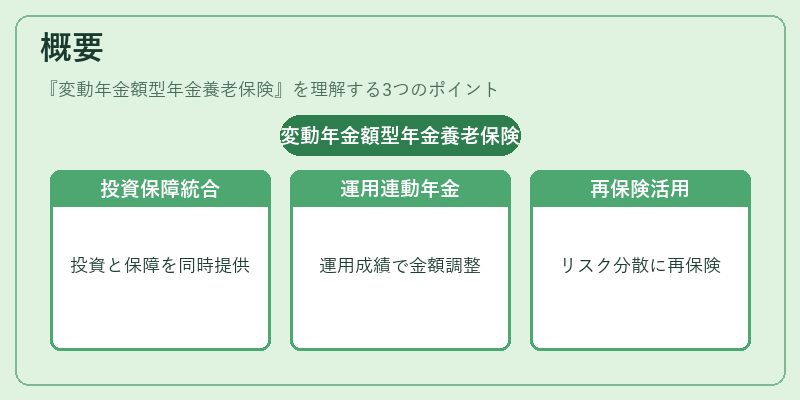

変動年金額型年金養老保険は、従来の固定年金型養老保険の「年金額が一定」という特徴を拡張し、投資性と保障性を同時に提供するために登場した。保険会社は契約者の資産を投資信託や株式、債券等に運用し、その運用成績に応じて年金額を調整する仕組みを採用する。これにより、投資リスクを保険会社が引き受けつつ、契約者は市場の上昇時に年金額を増やすメリットを享受できる。変動年金額型は、投資リスクと保障リスクを分散するために再保険プールを活用するケースが多い。さらに、解約返戻金も投資成果に連動して変動するため、契約者は途中解約時に市場の状況を反映した金額を受け取ることができる。

役割と機能

変動年金額型年金養老保険は、主に以下の場面で活用される。

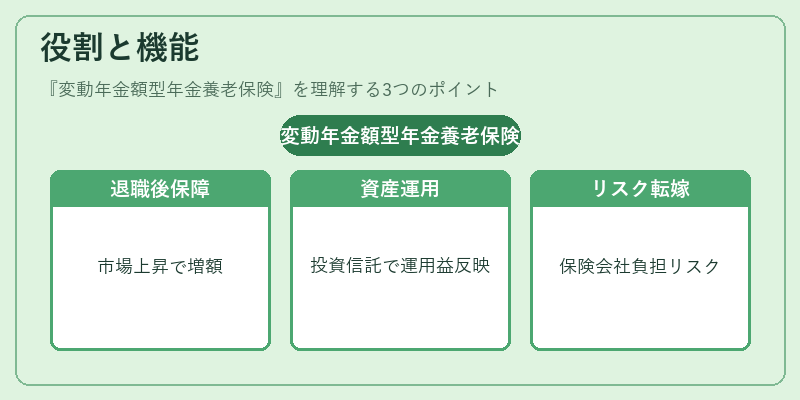

1. 退職後の収入保障:市場が上昇すれば年金額が増加し、生活水準を維持できる。

2. 資産運用の一環:保険料を投資信託等に運用することで、運用益を年金に反映させる。

3. リスク転嫁:保険会社が投資リスクを負担し、契約者は死亡リスクのみを保険でカバーできる。

4. 税制優遇:一定の条件下で税制上の優遇措置が適用されることがある。

5. 再保険による安定化:再保険プールを通じて大数の法則を活用し、個別契約の変動リスクを分散する。

特徴

- 投資連動型年金額:運用成績に応じて年金額が増減する。

- 死亡・満期時の保障:死亡時に年金を受け取るか、満期時に一定期間年金を受け取るか選択できる。

- 解約返戻金の変動:途中解約時に受け取る金額も投資成果に連動。

- 最低保証年金額:多くの保険では、投資が不調でも一定の最低年金額を保証する仕組みが設けられる。

- 再保険の活用:大規模な再保険プールを利用し、個別リスクを分散。

- 税務上の扱い:保険料控除や退職所得控除の対象となるケースがある。

変動年金額型年金養老保険は、固定年金型と比べてリスクとリターンの両面を持ち、投資家志向の契約者に対して柔軟な選択肢を提供する点が大きな特徴である。

現在の位置づけ

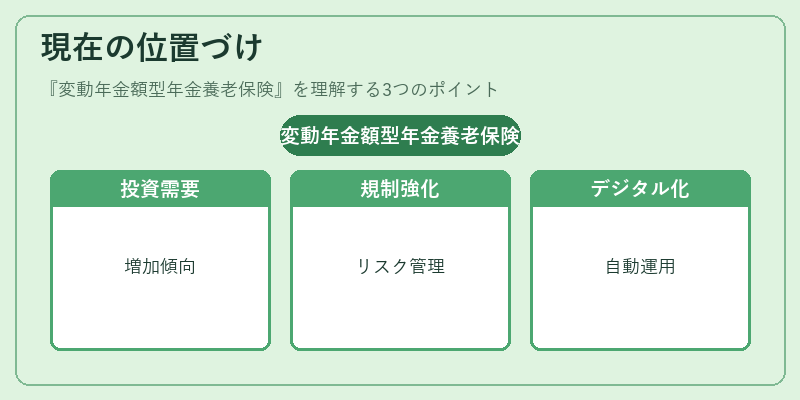

近年の低金利環境と長寿化の進展に伴い、変動年金額型年金養老保険は、従来の固定型に対して投資性を重視する顧客層からの需要が増加している。保険会社は投資信託の運用実績を年金額に反映させる透明性を高め、顧客の信頼を確保しようとしている。

また、規制当局は投資連動型保険のリスク管理を強化するため、再保険プールの設計や最低保証年金額の設定に関する指針を更新している。これにより、保険会社はリスクを適切に分散しつつ、顧客に対して安定した年金支払いを保証することが求められている。

市場では、デジタルプラットフォームを活用した投資運用の自動化や、AIによるリスク評価の導入が進んでおり、変動年金額型年金養老保険は今後も金融商品としての位置づけを強化していくと見られる。

続きを読むには確認が必要です