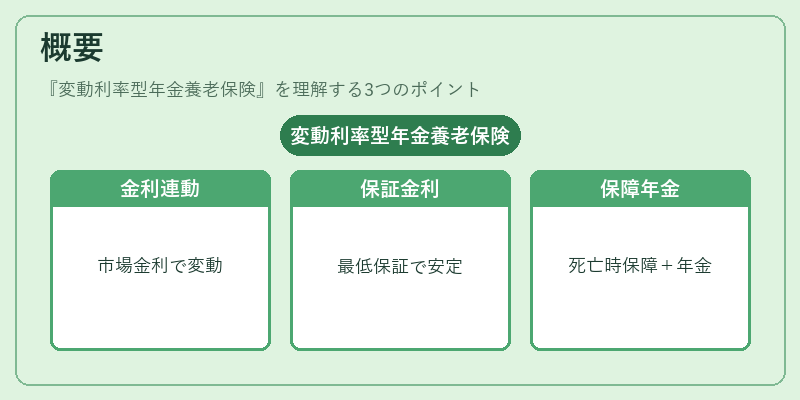

変動利率型年金養老保険とは、契約者が一定期間保険料を支払うと、満期時に年金として受け取ることができる養老保険の一種であり、満期時の受取金額が保険会社が設定する変動利率に応じて決定される商品である。

概要

変動利率型年金養老保険は、従来の固定利率型養老保険の限界を補うために登場した。固定利率型では市場金利の変動に対応できず、長期にわたる低金利環境下で受取金額が減少するリスクがあった。変動利率型では、保険会社が市場金利や指数に連動した利率を設定し、契約期間中に利率が変動することで、受取金額の上昇余地を確保する。さらに、最低保証金利を設定することで、金利低下時のリスクを抑制し、安定した年金受取を実現する仕組みが採用される。養老保険という形態は、死亡時の保障と満期時の年金受取を組み合わせたもので、長期的な資産形成とリスクヘッジを同時に行うことができる点が特徴である。

役割と機能

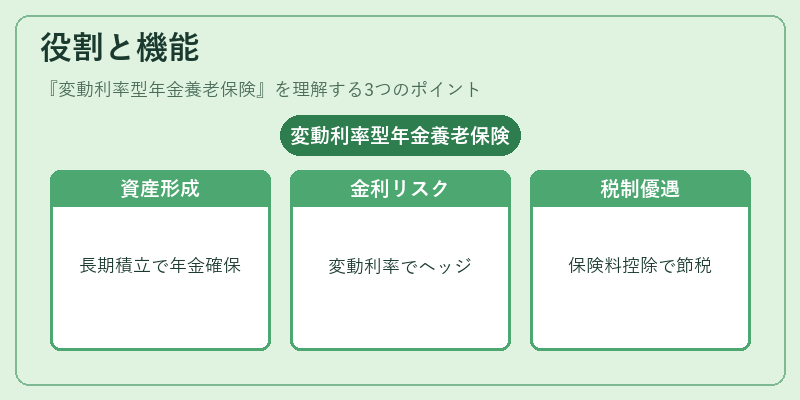

変動利率型年金養老保険は、主に以下の役割を果たす。

1. 長期資産形成:保険料を一定期間積み立てることで、将来の年金受取資金を確保する。

2. 金利リスクヘッジ:変動利率により市場金利の上昇時に受取金額が増加し、低金利時には最低保証金利が保護される。

3. 死亡保障:満期前に死亡した場合、死亡保険金が支払われるため、遺族の生活を守る。

4. 税制優遇:保険料の一部が税控除対象となるケースがあるため、税負担を軽減できる。

5. 再保険プールの活用:保険会社はリスクを再保険会社へ移転し、個別契約のリスクを分散させる。これにより、保険会社の財務健全性を維持しつつ、保険金支払能力を確保する。

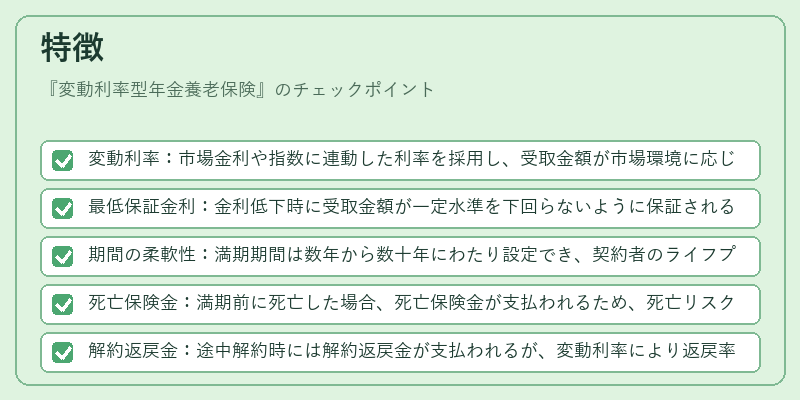

特徴

- 変動利率:市場金利や指数に連動した利率を採用し、受取金額が市場環境に応じて変動する。

- 最低保証金利:金利低下時に受取金額が一定水準を下回らないように保証される。

- 期間の柔軟性:満期期間は数年から数十年にわたり設定でき、契約者のライフプランに合わせて選択可能。

- 死亡保険金:満期前に死亡した場合、死亡保険金が支払われるため、死亡リスクをカバー。

- 解約返戻金:途中解約時には解約返戻金が支払われるが、変動利率により返戻率は市場環境に左右される。

- コンバインドレシオ:保険会社が保険料と保険金支払を統合して管理し、経営効率を高める指標として利用される。

- 再保険プール:大数の法則に基づき、複数の契約を集約してリスクを分散し、安定した保険金支払を実現。

変動利率型年金養老保険は、固定利率型の安全性と変動利率型の成長性を兼ね備えており、長期的な資産形成とリスク管理を同時に行いたい投資家に適した商品である。

現在の位置づけ

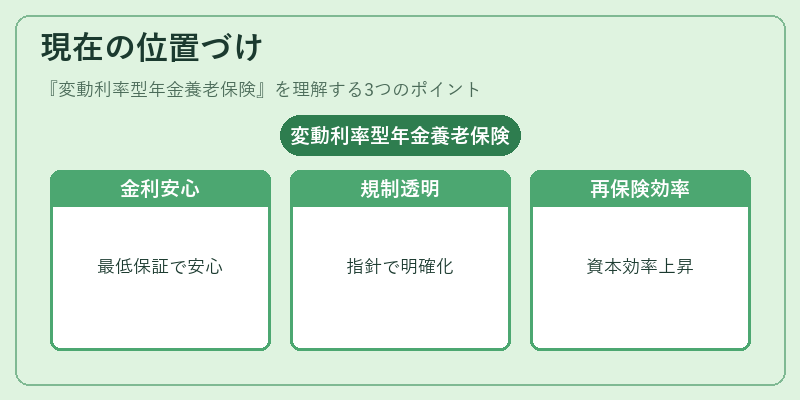

近年の低金利環境と高齢化社会の進展に伴い、変動利率型年金養老保険は再び注目を集めている。保険会社は、金利上昇の可能性を見越して変動利率を設定しつつ、最低保証金利を維持することで顧客の安心感を確保している。規制面では、金融庁が保険商品の透明性と適正性を確保するための指針を提示し、変動利率の設定方法や最低保証金利の基準を明確化している。

また、デジタル化の進展により、契約者はオンラインプラットフォームを通じて利率の推移や受取金額のシミュレーションをリアルタイムで確認できるようになり、商品選択の透明性が向上している。

再保険市場では、変動利率型のリスクを再保険会社へ移転することで、保険会社の資本効率を高めつつ、顧客に対するリスク分散を強化する動きが見られる。

総じて、変動利率型年金養老保険は、長期的な資産形成と金利リスクヘッジを両立させる重要な金融商品として、個人投資家だけでなく、ファイナンシャルプランナーや保険代理店にとっても不可欠な選択肢となっている。

続きを読むには確認が必要です