ダイベストメント対象企業の投資監査報告とは、持続可能性リスクを定量的・定性的に評価し、投資家が除外判断を行うために作成される情報開示文書である。

概要

ダイベストメント(divestment)とは、環境・社会・ガバナンス(ESG)上の懸念から特定企業や産業セクターへの投資を停止または撤退する戦略である。投資監査報告は、このプロセスにおいて投資家が対象企業のリスク状況を客観的に把握できるよう設計されている。報告書は、ESG格付やTCFD(Task Force on Climate-related Financial Disclosures)指針、MSCI ESGレーティングなどの既存フレームワークと連動しつつ、投資家独自の除外基準に沿った情報を提供する。主な目的は、企業が直面する環境負荷や社会的影響、ガバナンス上の弱点を定量化し、将来の財務パフォーマンスへの潜在的インパクトを明示することである。

役割と機能

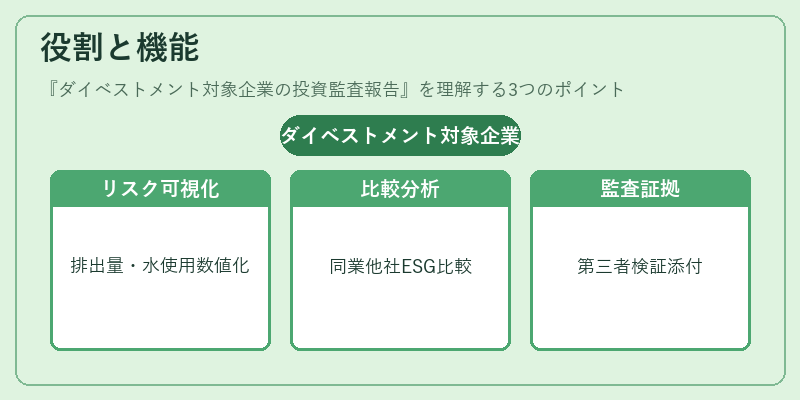

投資監査報告は、ダイベストメント戦略実行前後における意思決定プロセスを支援する。具体的には以下の機能を果たす。

- リスク可視化:Scope 1〜3 の温室効果ガス排出量や水使用量、サプライチェーン上の人権侵害事例などを数値化し、投資判断基準と照合できるようにする。

- 比較分析:同業他社とのESGパフォーマンスベンチマークを提示し、相対的なリスクレベルを示す。

- 監査証拠提供:第三者機関による検証結果や内部統制評価を添付し、報告の信頼性を担保する。

- コミュニケーションツール:投資家間での情報共有や意思決定に必要な資料として活用され、透明性と説明責任を高める。

特徴

| 観点 | 内容 |

|---|---|

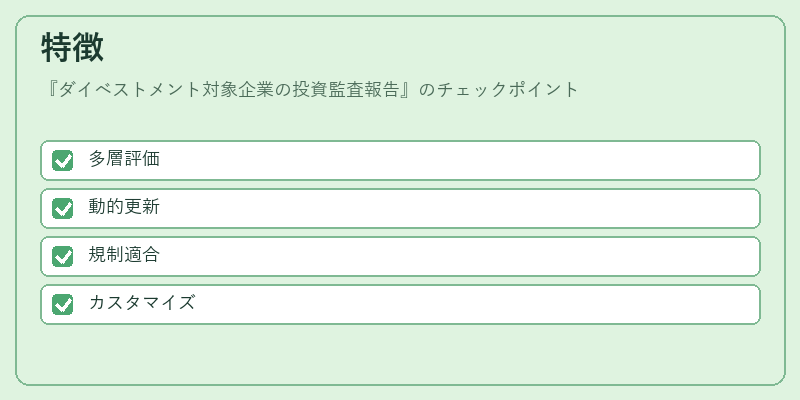

| 多層的評価 | 環境・社会・ガバナンス各領域の指標を統合し、単一のリスクスコアではなく複数の視点で企業を分析する。 |

| 動的更新性 | 監査報告は四半期ごとや年次で再評価されることが多く、企業のESG改善活動に応じて投資判断を柔軟に変更できる。 |

| 規制適合性 | EUのSFDR(Sustainable Finance Disclosure Regulation)や米国SECの気候リスク開示要件など、法的枠組みに準拠した情報構成が求められる。 |

| カスタマイズ性 | 投資家固有の除外基準(例:化石燃料、兵器産業、低炭素転換遅延企業)に合わせて指標を選定・重み付けできる。 |

これらの特徴は、単なるESGレーティングとは異なり、投資家が実際に行う除外決定をサポートするために設計されている点で差別化される。

現在の位置づけ

近年、企業価値評価において持続可能性リスクが重要視される中、ダイベストメント対象企業の投資監査報告は不可欠な情報源となっている。多くの機関投資家やファンドは、この報告を基に除外リストを更新し、ポートフォリオ全体のESGパフォーマンスを最適化している。また、GFANZ(Global Financial Alliance for Net Zero)やPRI(Principles for Responsible Investment)の推進下で、投資監査報告の標準化が進められ、データ品質と比較可能性が向上している。さらに、サステナビリティリンクローンやグリーンボンド市場の拡大に伴い、企業側も自社のESG状況を投資家に対して透明化し、ダイベストメントリスクを低減する動きが見られる。今後はAI・ビッグデータ解析を活用したリアルタイム監査手法や、ブロックチェーンによる情報追跡技術の導入が期待され、投資監査報告の精度と即時性がさらに高まる見通しである。

続きを読むには確認が必要です