非課税限度額とは、税法上で所得や利益が課税対象とならない上限金額である。

概要

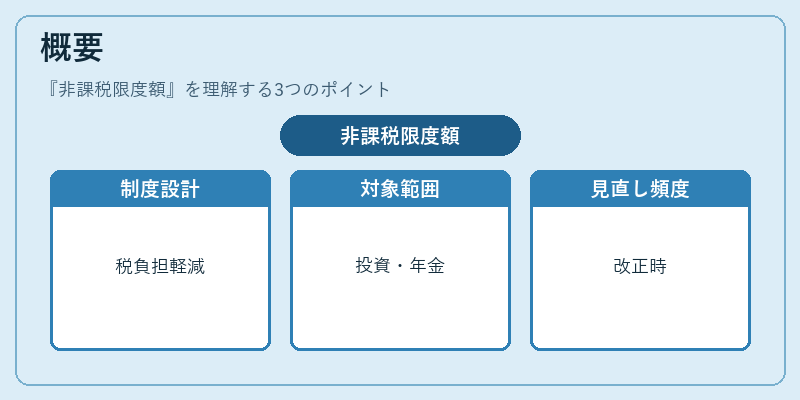

非課税限度額は、個人や法人が特定の取引や所得に対して税負担を軽減するために設けられた制度的枠組みである。主に投資所得や年金所得、退職所得など、税制上優遇される対象に対して設定され、税務署が課税対象を判定する際の基準となる。制度の成立は、税収確保と個人の投資・貯蓄意欲の促進を両立させる目的から生じ、税制改正のたびに見直しが行われる。非課税限度額は、基礎控除や配偶者控除と同様に、所得税・住民税の計算における「控除」ではなく、課税対象額を直接限定する点が特徴である。

役割と機能

非課税限度額は、以下のような場面で機能する。

- 投資所得の課税緩和:株式や投資信託の配当、売却益が一定額まで非課税となり、投資家の税負担を軽減する。

- 年金・退職所得の優遇:公的年金や退職金に対して一定額まで非課税とすることで、老後の生活資金確保を支援する。

- 貯蓄・投資の促進:iDeCoやNISA等の制度で設定される非課税限度額は、個人が長期的に資産形成を行うインセンティブを高める。

- 税務行政の簡素化:非課税限度額を設けることで、税務署が個別に課税判定を行う必要が減り、行政コストを削減する。

これらの機能は、個人の資産形成行動に影響を与えると同時に、税収の安定化を図るための重要な手段となっている。

特徴

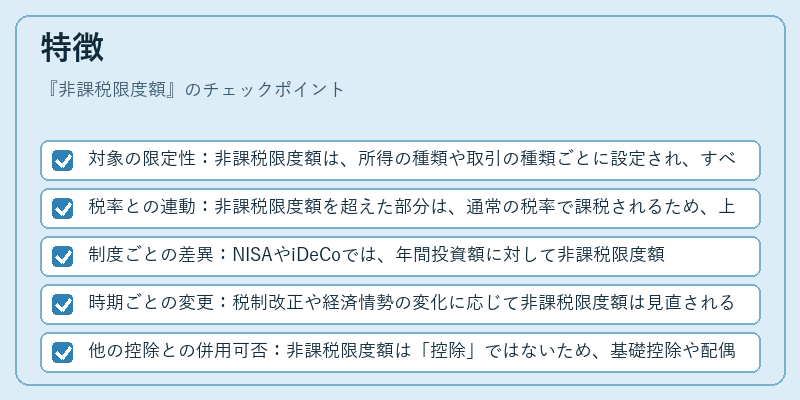

- 対象の限定性:非課税限度額は、所得の種類や取引の種類ごとに設定され、すべての所得に対して一律ではない。

- 税率との連動:非課税限度額を超えた部分は、通常の税率で課税されるため、上限を超えると税負担が急増する。

- 制度ごとの差異:NISAやiDeCoでは、年間投資額に対して非課税限度額が設定されるが、退職所得では退職金額に対して非課税限度額が設けられる。

- 時期ごとの変更:税制改正や経済情勢の変化に応じて非課税限度額は見直されるため、長期的な計画を立てる際には最新情報の確認が不可欠である。

- 他の控除との併用可否:非課税限度額は「控除」ではないため、基礎控除や配偶者控除と併用できる場合とできない場合がある。制度設計により併用可否が決まる。

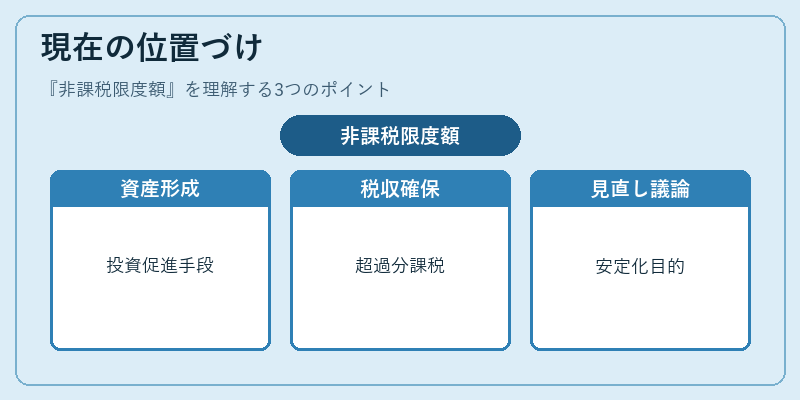

現在の位置づけ

近年の税制は、個人の資産形成を促進する方向へとシフトしている。NISAやiDeCoの非課税限度額は、投資を通じた資産形成を支援する主要手段として位置づけられ、金融商品取引業者や金融機関はこれらの制度を活用した商品設計を積極的に行っている。

一方で、非課税限度額を超える所得に対する課税は、税収確保の観点から重要であり、税務署は非課税限度額の適用範囲と超過分の課税を厳格に管理している。

また、社会保障費の増大や税収の安定化を図るため、非課税限度額の見直しが議論されることが多く、経済政策の一環として注目されている。

総じて、非課税限度額は個人の投資行動を促進しつつ、税収の安定化と公平性を両立させるための重要な税制手段として、現代の金融・経済環境において不可欠な位置を占めている。

続きを読むには確認が必要です