非課税枠とは、税法上、所得や資産に対して課税されない限度額や範囲を指す。

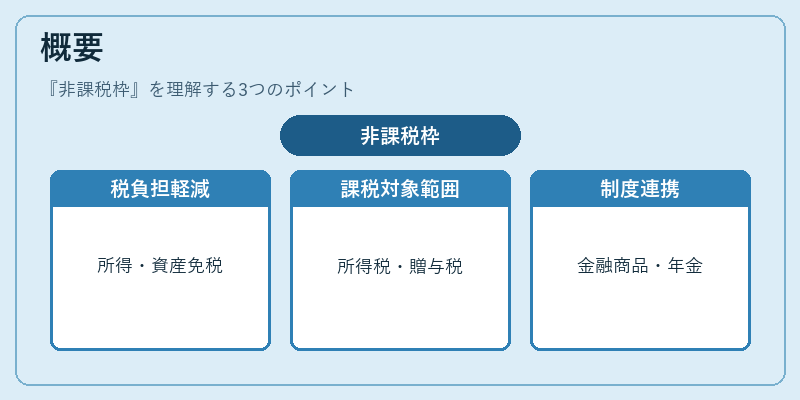

概要

非課税枠は、税制上の優遇措置として設けられ、個人や法人が税負担を軽減するために利用できる。主に所得税・住民税・相続税・贈与税などの課税対象を限定し、一定額までの所得や資産を免税にすることで、貯蓄・投資・消費の促進を図る。日本では、確定申告時の基礎控除や配偶者控除、医療費控除といった控除と区別され、課税対象額を直接減らす点が特徴である。非課税枠は、税制改正や経済政策の変化に応じて見直されることが多く、金融商品や年金制度に組み込まれる形で実装される。

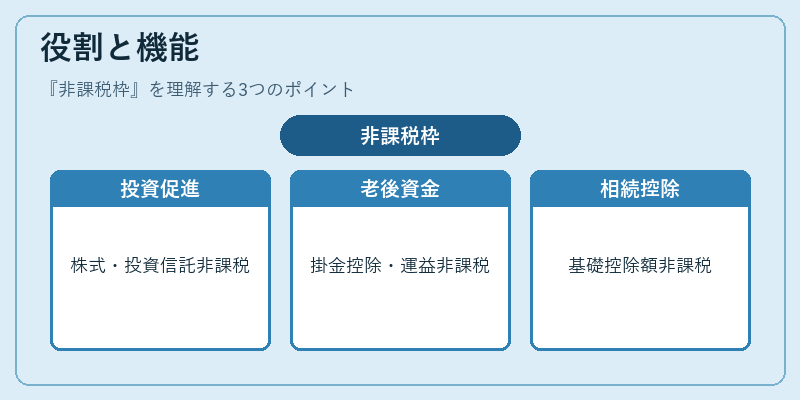

役割と機能

非課税枠は、税制上のインセンティブとして機能し、以下のような場面で利用される。

- 投資促進:NISA(少額投資非課税制度)や新NISAでは、株式・投資信託の配当・売却益が非課税となる枠を設け、個人投資家の資産形成を支援する。

- 老後資金確保:iDeCo(個人型確定拠出年金)では掛金が所得控除対象となり、同時に運用益が非課税であるため、退職後の資金を効率的に蓄える。

- 相続・贈与:相続税・贈与税の基礎控除額は非課税枠として設定され、一定額までの財産移転が税負担なしに行える。

- 所得軽減:配偶者特別控除や扶養控除、住宅ローン控除など、所得税の課税所得を減らす役割を果たす。

これらの枠は、税負担の公平性と経済活性化の両立を図るために設計されている。

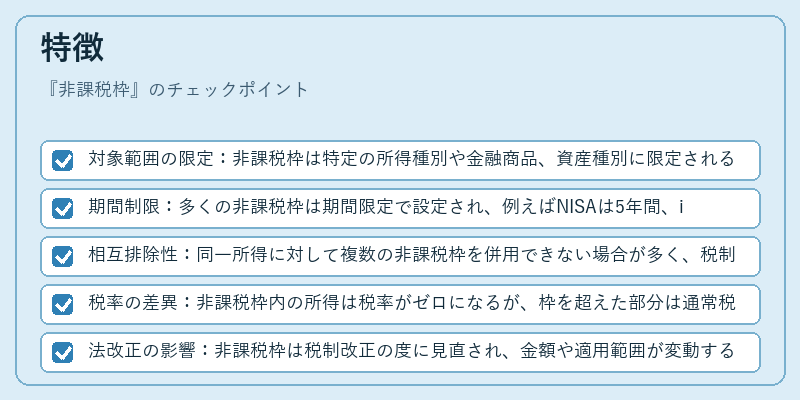

特徴

- 対象範囲の限定:非課税枠は特定の所得種別や金融商品、資産種別に限定される。例えばNISAは株式・投資信託、iDeCoは拠出金額に限定。

- 期間制限:多くの非課税枠は期間限定で設定され、例えばNISAは5年間、iDeCoは60歳まで拠出可能。

- 相互排除性:同一所得に対して複数の非課税枠を併用できない場合が多く、税制設計のバランスが重要。

- 税率の差異:非課税枠内の所得は税率がゼロになるが、枠を超えた部分は通常税率が適用される。

- 法改正の影響:非課税枠は税制改正の度に見直され、金額や適用範囲が変動するため、最新情報の把握が不可欠。

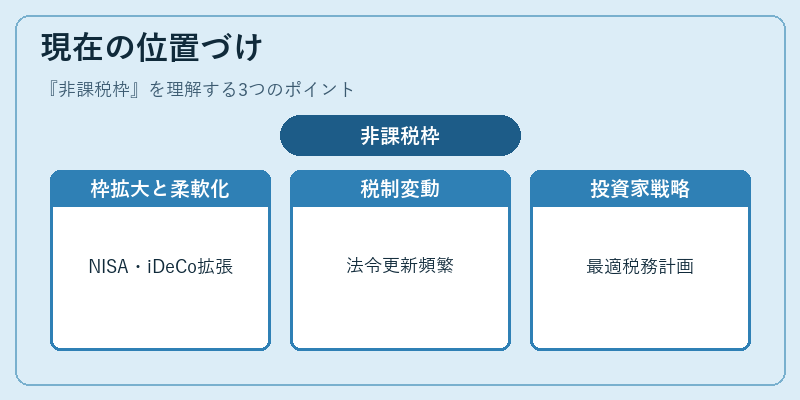

現在の位置づけ

近年、低金利・デフレ環境の中で個人の資産形成を促進するため、非課税枠は重要な政策ツールとなっている。新NISAの導入により、投資枠が拡大・柔軟化され、投資初心者から経験者まで幅広い層が利用しやすくなった。また、iDeCoの掛金上限が段階的に引き上げられる動きや、相続税の基礎控除額の見直しが検討されている。さらに、デジタル資産や暗号資産に対する非課税枠の検討も進行中で、税制のデジタル化が進む中で新たな非課税枠の設計が期待される。税制改正のたびに非課税枠の適用範囲や金額が変動するため、個人投資家・納税者は最新の法令を確認し、最適な税務戦略を立てる必要がある。

続きを読むには確認が必要です