有効デュレーションとは、債券の価格が金利変動に対してどれだけ敏感であるかを表す指標であり、将来キャッシュフローが金利変動によって変更される可能性(オプション効果)を考慮したデュレーションである。

概要

有効デュレーションは、Macaulay デュレーションの拡張として開発された概念で、金利が変動する際に債券価格がどれだけ変化するかをより正確に測定するために用いられる。特に、利付債や割引債、転換社債、劣後債などキャッシュフローが固定されていない金融商品で重要となる。金利上昇時に将来の支払額が減少する可能性や、金利低下時に再投資リスクが増大するといった現象を反映できる点が特徴である。

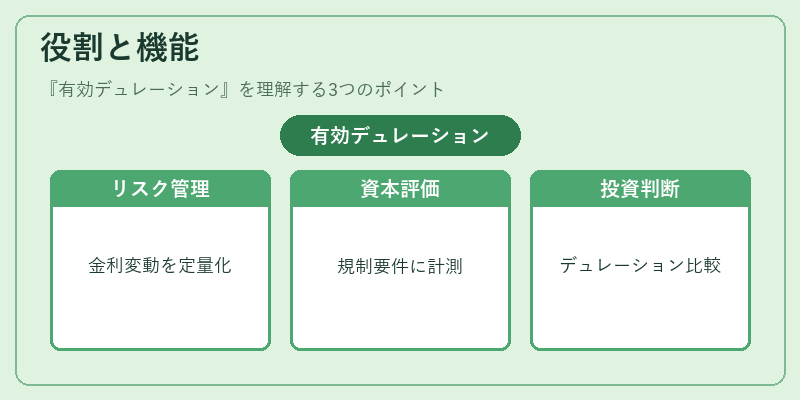

役割と機能

有効デュレーションは主に以下の場面で活用される。

1. リスク管理:金利変動によるポートフォリオ価値の変動を定量化し、ヘッジ戦略を設計する際に基準となる。

2. 資本適正性評価:規制当局(例:バシル合意)では、デュレーションベースで市場リスク資本要件が算出されるため、金融機関は有効デュレーションを計測して内部統制に組み込む。

3. 投資判断:同一クラスの債券間でデュレーションを比較し、金利変動リスクを調整した上で期待収益率を評価する。

4. ポートフォリオ最適化:目的関数に有効デュレーションを組み込み、金利感応度を抑えた資産配分を実現する。

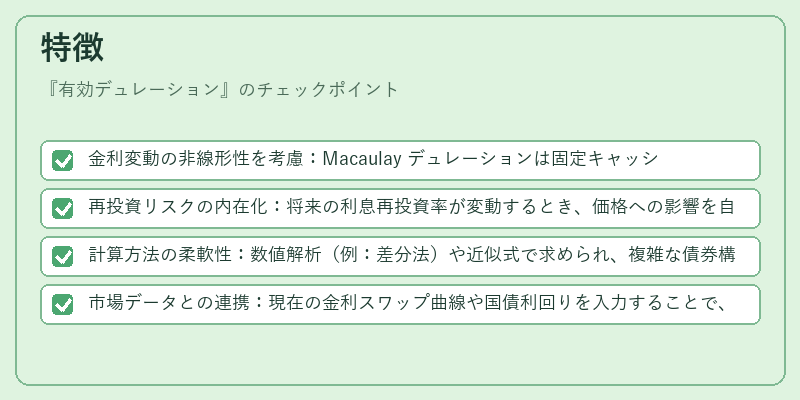

特徴

- 金利変動の非線形性を考慮:Macaulay デュレーションは固定キャッシュフロー前提だが、有効デュレーションはオプション効果を含めて金利に対する価格感応度を測る。

- 再投資リスクの内在化:将来の利息再投資率が変動するとき、価格への影響を自動的に反映できる。

- 計算方法の柔軟性:数値解析(例:差分法)や近似式で求められ、複雑な債券構造にも適用可能。

- 市場データとの連携:現在の金利スワップ曲線や国債利回りを入力することで、実務的に利用しやすい。

現在の位置づけ

近年の低金利環境と金利上昇リスクの高まりに伴い、有効デュレーションは投資家・金融機関にとって不可欠な指標となっている。特に、国債や社債の価格変動がポートフォリオ全体に与える影響を正確に把握するため、ファンドマネージャーやヘッジファンドは有効デュレーションベースで資産配分を調整している。さらに、規制当局は市場リスク資本計算においてデュレーションの重要性を再認識し、内部モデルの検証基準として導入している。今後も金利スワップや新興国債券など多様化する金融商品への適用が拡大すると予想される。

続きを読むには確認が必要です