デジタルプットとは、行使価格を下回った場合に一定のペイアウトが支払われるオプションである。

概要

デジタルプットは、従来のヨーロピアン・プットと対比される「バイナリ」又は「クワッド」オプションとして位置づけられる。

発行者が事前に定めた固定金額(または割合)を支払うか、何も支払わないという二項決定構造を持つ点で特徴的である。

この形式は、オプションのペイアウトをステップ関数化することで、ヘッジやリスク管理における「インザマネー/アウト・オブ・ザ・マネー」の境界を明確化し、価格変動に対してより単純な感応度分析が可能となった。

デジタルプットは、金融工学のパラメータ(ガンマ、ベガ)と密接に結びつき、ブラック=ショールズモデルやモンテカルロ法での数値解析の基礎としても用いられる。

役割と機能

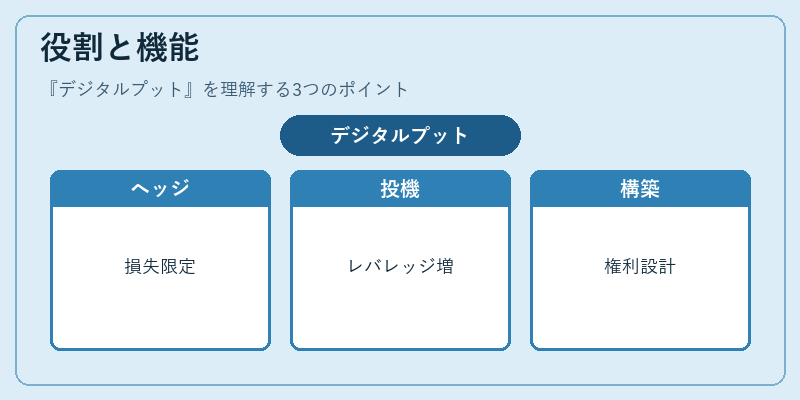

デジタルプットは主にヘッジ目的と投機的取引に利用される。

ヘッジ:ポートフォリオが特定価格帯を下回った際の損失限定を図るため、ベーシック資産をデジタルプットで保護するケースが多い。

投機:市場のボラティリティや金利スワップ・通貨スワップと連動した構造商品に組み込まれ、価格変動に対して高いレバレッジを提供する。

デリバティブ構築*:バリアオプションやバスケットオプションのペイアウト表現において、ステップ関数が基礎となるため、複雑な権利形態の設計に不可欠である。

実務では、デジタルプットを購入する投資家は、行使価格以下になる確率を「ベガ」によって評価し、時間価値とボラティリティの変動がペイアウトに与える影響を慎重に見極める。

特徴

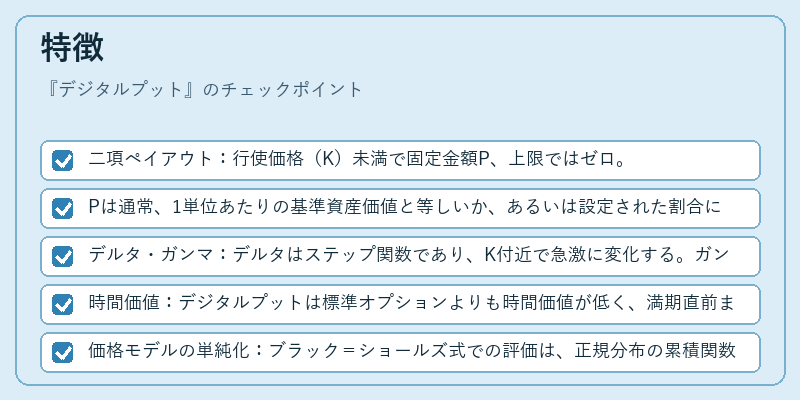

- 二項ペイアウト:行使価格(K)未満で固定金額P、上限ではゼロ。

- Pは通常、1単位あたりの基準資産価値と等しいか、あるいは設定された割合にすぎない。

- デルタ・ガンマ:デルタはステップ関数であり、K付近で急激に変化する。ガンマはピークが極端に高く、価格の微小変動に対して大きな感応度を示す。

- 時間価値:デジタルプットは標準オプションよりも時間価値が低く、満期直前まで急速に減少する傾向がある。

- 価格モデルの単純化:ブラック=ショールズ式での評価は、正規分布の累積関数Φを用いた単一パラメータ計算に短縮できる。

これらの特徴は、デジタルプットが「インザマネー/アウト・オブ・ザ・マネー」の境界を厳密に定義する点で他のオプションと差別化されていることを示す。

現在の位置づけ

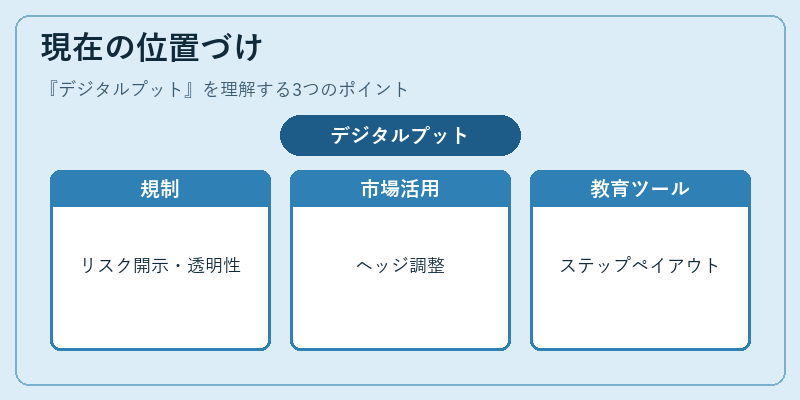

近年、デジタルプットは金融市場において二つの側面で注目される。

1. 規制環境:バイナリオプションとしての取扱いが一部国で厳格化されているため、発行主体はリスク開示と価格透明性を強化している。

2. 市場活用:ヘッジファンドや機関投資家は、金利スワップや通貨スワップのベガ感応度を調整するためにデジタルプットを組み込むケースが増加している。

また、デジタルプットは、モンテカルロ法や二項モデルでの数値シミュレーションにおいて「ステップ関数」ベースのペイアウトとして頻繁に利用されるため、金融工学の教育・研究ツールとしても重要性を維持している。

デジタルプットは、その単純な構造にもかかわらず、ヘッジ戦略やリスク管理、複雑なデリバティブ設計に不可欠な要素であり、金融市場の高度化とともにその需要は継続的に拡大している。

続きを読むには確認が必要です