割引債市場流動性とは、満期時に額面のみを受け取る割引債(ゼロクーポン債)の売買が迅速かつ安定して行われる市場の状態である。

目次

概要

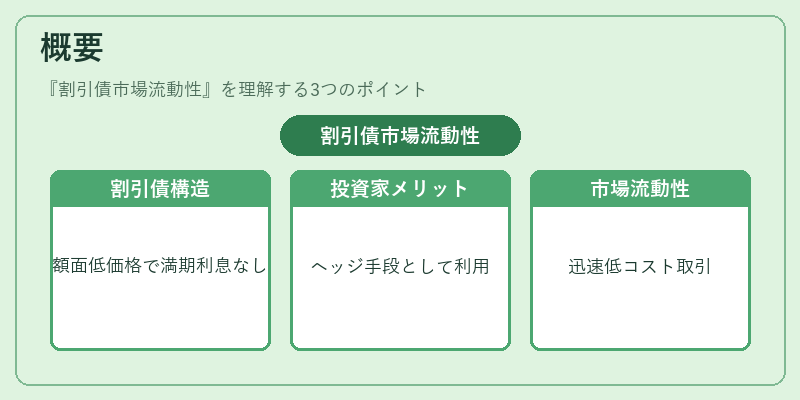

割引債は発行時に額面より低い価格で販売され、満期まで利息を支払わない構造を持つ。主に国債や高格付け社債が対象となり、投資家は金利変動の影響を受けながらも単一のキャッシュフローを得ることができる。このような証券は、特に長期固定収入ポートフォリオで金利スワップやヘッジ手段として利用される。市場流動性は、投資家が割引債を必要とする際に迅速かつ低コストで売買できることを意味し、金利の変化に対して敏感な価格機構を安定させる役割を果たす。

役割と機能

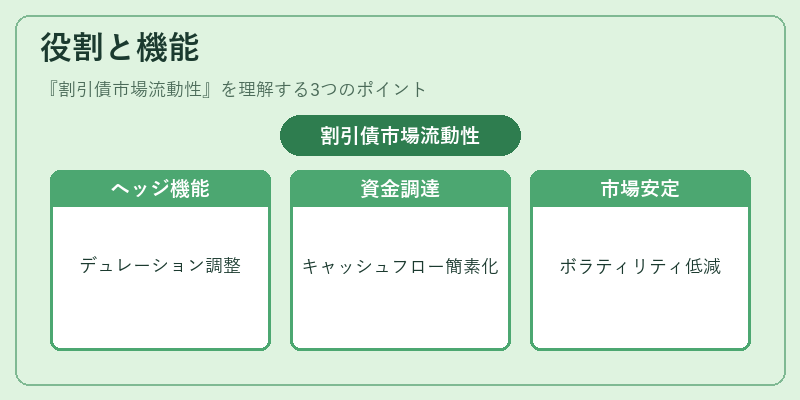

- ヘッジ手段として:長期金利リスクを回避するために、ポートフォリオ全体のデュレーション調整が容易になる。

- 資金調達手段として:発行主体は満期時に額面を返済するだけで済むため、キャッシュフロー計画がシンプルになる。

- 市場安定化機構:投資家が売買しやすい環境が整えば、金利変動による価格ショックが緩和され、市場全体のボラティリティが低下する。

- 中央銀行操作の一部として:量的緩和政策において割引債を買い入れることで市場に資金供給を行うケースもある。

特徴

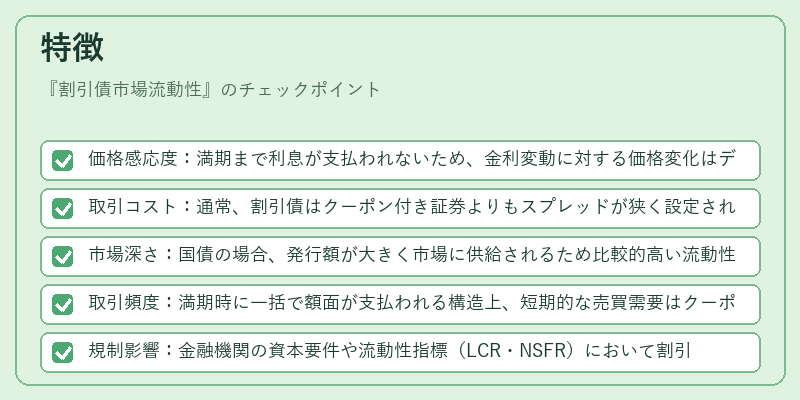

- 価格感応度:満期まで利息が支払われないため、金利変動に対する価格変化はデュレーションと同等かそれ以上の影響を受ける。

- 取引コスト:通常、割引債はクーポン付き証券よりもスプレッドが狭く設定される一方で、流動性不足時には大きなスプレッド拡張が起こりやすい。

- 市場深さ:国債の場合、発行額が大きく市場に供給されるため比較的高い流動性を保持するが、高格付け社債は限定された投資家ベースのため流動性が低下しやすい。

- 取引頻度:満期時に一括で額面が支払われる構造上、短期的な売買需要はクーポン付き証券と比べて少ない。

- 規制影響:金融機関の資本要件や流動性指標(LCR・NSFR)において割引債がどの程度計上されるかが、取引意欲に直接結びつく。

現在の位置づけ

近年、低金利環境と長期国債の発行増加に伴い、割引債市場は重要な資産クラスとして注目を集めている。デジタル取引プラットフォームの普及により、個人投資家もアクセスしやすくなり、市場深度が拡大している。また、ESG要件強化に伴い、環境配慮型国債(グリーンボンド)として割引債が発行されるケースが増加。規制当局は流動性リスク管理の観点から、割引債を含む固定収入市場全体の透明性向上を求めている。さらに、中央銀行の量的緩和政策においては、割引債の買い入れが資金供給手段として再評価され、将来的な金融政策ツールとして位置づけられる可能性も示唆される。

×

続きを読むには確認が必要です