割引証券市場とは、発行時に額面より低い価格で販売され、満期時に額面を受け取ることで利回りが得られる市場である。

概要

割引証券市場は、主に短期資金調達手段として機能し、国債や企業の割引社債(ディスカウント・ノート)を含む。発行者は満期時に額面を返済する義務があるものの、利息支払いは存在せず、投資家は購入価格と額面との差額でリターンを得る。この構造は、金利変動リスクを低減しつつ即時的なキャッシュフローを確保できる点が特徴である。国債の短期割引証券(T‑Bill)は中央銀行の金融政策操作に不可欠であり、企業側では資金繰りや短期運転資金の調達手段として広く利用されている。

役割と機能

- 短期流動性供給:国債・企業割引証券は市場参加者に高い流動性を提供し、金融システム全体の安定化に寄与する。

- 金利決定メカニズム:割引率(ディスカウントレート)は短期金利指標として機能し、政策金利や市場金利との連動が見られる。

- 金融政策実施手段:中央銀行は国債割引証券を発行・買い入れすることで、市場に資金供給・吸収を行う。特に量的緩和(QE)では、長期割引証券の大量購入が金利低下を促す。

- 信用リスク管理:企業割引証券は発行体の信用格付けに応じてリスクプレミアムが設定され、投資家は信用リスクと金利リスクを分離して評価できる。

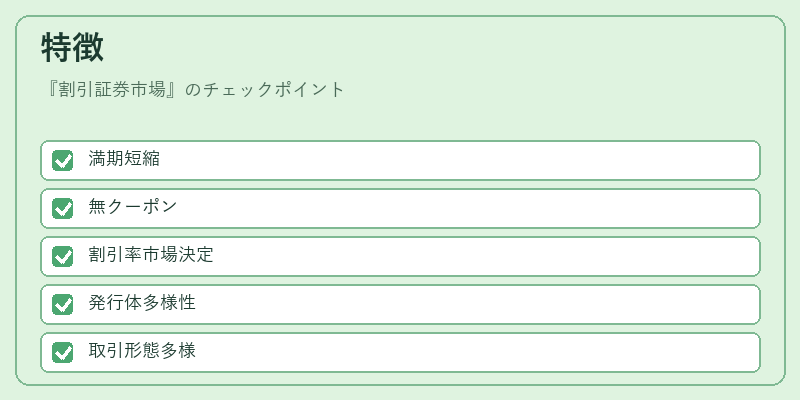

特徴

| 要素 | 内容 | 影響 |

|---|---|---|

| 満期短縮 | 通常1年未満 | 金利変動リスク低減、流動性向上 |

| 無クーポン | 利息不支払 | リターンは価格差のみで計算しやすい |

| 割引率設定 | 市場競争と信用格付に基づく | 需要供給のバランスが金利を決定 |

| 発行体多様性 | 国、地方自治体、企業 | 公的・民間資金調達手段として併用 |

| 取引市場 | 公募・私募、オークション・二次市場 | 価格形成メカニズムが異なる |

割引証券の利回りは「実質利率」として計算されるため、名目金利と同一視できない点に注意する。特に国債割引証券は信用リスクが低いため、インフレーション調整後の実質利回りは極めて低い場合が多い。

現在の位置づけ

近年の金融環境では、低金利・デフレ圧力の下で割引証券市場は政策金利操作の主要ツールとして再評価されている。中央銀行は短期割引証券を通じた流動性供給を強化し、金融システム全体の安定を図る一方、企業側では高い信用格付けを維持したうえで割引社債発行によって資金コストを抑制する動きが顕著だ。

また、デジタル化の進展に伴い、電子証券(e‑bond)やブロックチェーンベースの取引プラットフォームが登場し、割引証券の発行・決済プロセスが高速化・透明化されている。規制面では、国際基準(Basel III)により企業の資本充足率計算において割引証券を低リスク資産として扱うケースが増加し、投資家保護と市場安定性の両立が図られている。

総じて、割引証券市場は短期的な流動性供給と金利決定メカニズムを担い、金融政策・企業財務戦略に不可欠な役割を果たしている。近年の低金利環境とテクノロジー進化が相まって、その重要性はさらに高まっている。

続きを読むには確認が必要です