ガンマベータ調整とは、オプション価格においてガンマとベータの積で構成される調整項を指し、金利やボラティリティ変動を考慮した正確なプレミアム算定に用いられる。

目次

概要

ガンマベータ調整は、ブラック・76モデルやフォワードベースのオプション価格算定で現れる補正項である。金利変動が原資産価格に与える影響を表すベータと、価格曲線の凹凸を示すガンマを掛け合わせることで、リスクニュートラル測度下での正確なプレミアムへ修正する役割を担う。従来のブラック・ショールズでは無視されていたが、フォワード取引やスワップオプションなど金利依存性が高い商品に対しては不可欠となった。

役割と機能

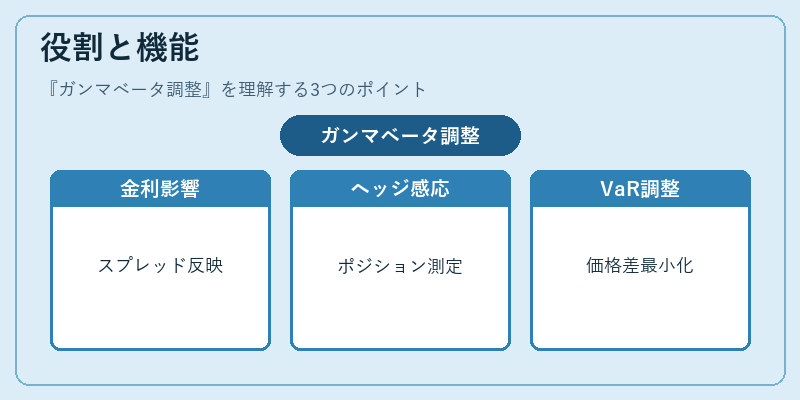

ガンマベータ調整は、以下の場面で重要になる。

- フォワードや先物を原資産とするオプション価格算定時、金利スプレッド変動がオプション価値に与える影響を反映させる。

- スワップオプション・バリアオプションなど、金利パラメータが直接リンクした複合デリバティブのヘッジ戦略構築時、ベガやカウントと併用してポジションの感応度を正確に測定する。

- 内部モデルでVaR計算等に使用し、市場価格と理論価格との差異を最小化するための調整として機能する。

特徴

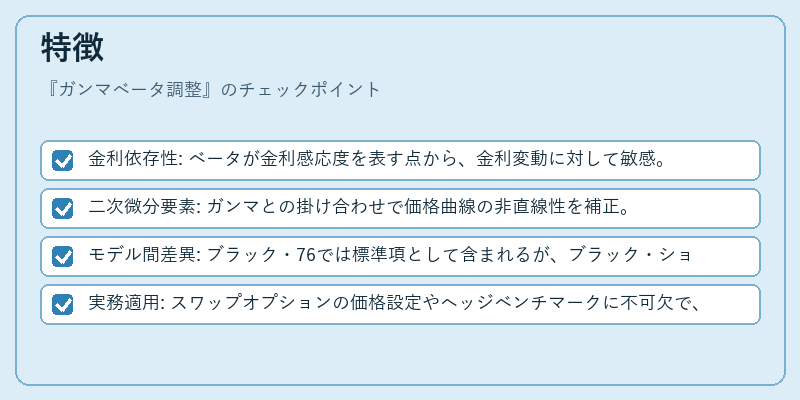

- 金利依存性: ベータが金利感応度を表す点から、金利変動に対して敏感。

- 二次微分要素: ガンマとの掛け合わせで価格曲線の非直線性を補正。

- モデル間差異: ブラック・76では標準項として含まれるが、ブラック・ショールズやハイパーボリュームモデルでは追加調整が必要。

- 実務適用: スワップオプションの価格設定やヘッジベンチマークに不可欠で、デリバティブ取引所のルールでも明記されるケースがある。

現在の位置づけ

近年の金融市場では、金利スワップやクロスカレンシーオプションなど複雑な構造を持つ商品が増加している。ガンマベータ調整は、そのようなデリバティブに対し、正確かつ一貫性のある価格付けを実現するための必須ツールとして位置づけられている。また、内部統制や規制監督(例:Basel III・MiFID II)では、モデルリスク管理の一環としてガンマベータ調整の適用が推奨されており、金融機関は内部モデルに組み込むことで市場価値と理論価値の乖離を抑制している。

×

続きを読むには確認が必要です