ガンマダイナミックヘッジとは、オプションポートフォリオのガンマ(デルタ変動率)を定期的に調整し、価格変動に対する感応度を一定に保つヘッジ手法である。

目次

概要

金融市場では、オプションの価値は原資産価格だけでなく、その価格変動率(ガンマ)にも敏感である。単純なデルタ・ニュートラル戦略では、原資産がわずかに動いた際にポジションが急激に不均衡になるリスクが残るため、二次的なヘッジを必要とする。ガンマダイナミックヘッジは、この問題点を解決する目的で発展した手法である。オプションのデルタを時系列で追跡し、原資産価格やボラティリティの変化に応じてポジションを再調整することで、ガンマ曝露を抑制し、ヘッジ効果を安定させる。

役割と機能

- デルタ・ニュートラル維持:オプションポートフォリオのデルタがゼロに近い状態を保ちつつ、ガンマ曝露を制御する。

- 価格変動への適応:原資産価格が移動するとデルタが変化し、その結果として再調整が必要となる。

- リスク管理の精度向上:二次感応度(ガンマ)を考慮することで、ヘッジ誤差を低減し、ポートフォリオ全体のリスクプロファイルを改善する。

- 実務的適用範囲:主に大型機関投資家やヘッジファンドが活用し、デリバティブ取引の戦略設計とリスク測定に組み込まれる。

特徴

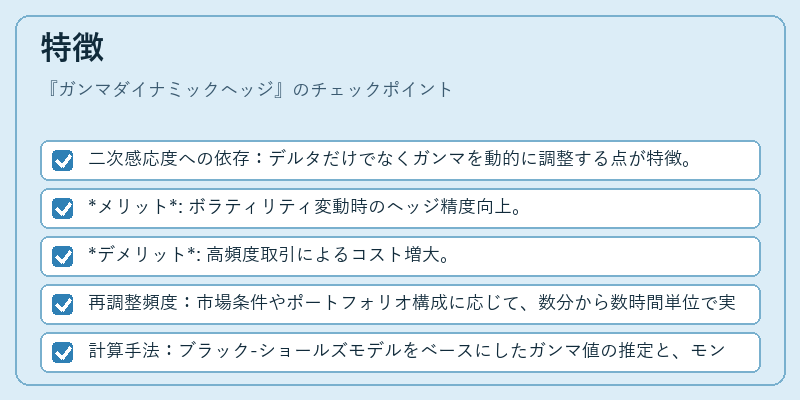

- 二次感応度への依存:デルタだけでなくガンマを動的に調整する点が特徴。

- メリット: ボラティリティ変動時のヘッジ精度向上。

- デメリット: 高頻度取引によるコスト増大。

- 再調整頻度:市場条件やポートフォリオ構成に応じて、数分から数時間単位で実施されることが多い。

- 計算手法:ブラック‑ショールズモデルをベースにしたガンマ値の推定と、モンテカルロシミュレーションによるリスク評価が併用される。

- 取引対象:主に標準的なユニバーサルオプション(コール・プット)を使用し、必要に応じてバリアオプションやスワップオプションで補完するケースもある。

現在の位置づけ

近年の市場環境では、ボラティリティが高揚し、デリバティブ取引量が増大しているため、ガンマダイナミックヘッジは重要性を増している。特に以下の点で注目される。

1. 規制対応:Basel III 以降の資本要件強化に伴い、二次リスク(ガンマ)の管理が必須となり、ダイナミックヘッジ手法はコンプライアンス上不可欠である。

2. テクノロジー進展:アルゴリズム取引と高頻度取引の普及により、再調整をリアルタイムで実行できる環境が整っている。

3. コスト最適化:取引手数料やスプレッドの低減により、従来は不採算だった高頻度ヘッジも経済的に実現可能になった。

4. 市場リスク管理フレームワークへの統合:VaR・CVaR などのリスク指標計算でガンマ曝露を明示し、総合リスク評価に組み込むケースが増加している。

以上より、ガンマダイナミックヘッジは単なるデリバティブ取引技術ではなく、現代金融市場におけるリスク管理の中核を担う手法として位置づけられる。

×

続きを読むには確認が必要です