ガンマダイナミックリスクとは、オプションポジションにおけるガンマ(デルタの変化率)を動的に調整する際に生じる価格変動リスクである。

目次

概要

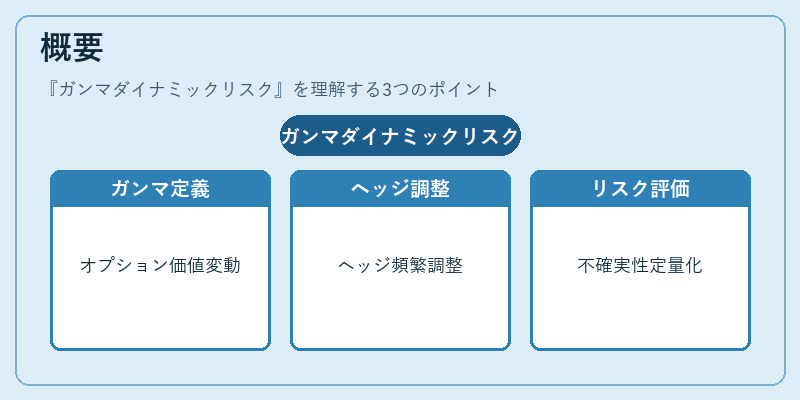

金融市場では、原資産価格が変動すると同時にオプションの価値も変わる。この変化はデルタ(1単位の原資産価格変動に対するオプション価格の変化)で測定されるが、さらにそのデルタ自体が時間や価格に応じて変動する性質をガンマと呼ぶ。静的なポジションでは一定のガンマしか考慮しないが、実務上は市場価格の変動に合わせてヘッジ比率を頻繁に再調整する「ダイナミック・ヘッジ」を行うことが多い。この際、ガンマの急激な変化や予測誤差が生じると、期待したリスク管理効果が得られず、ポートフォリオ全体に大きな損益波動をもたらす。ガンマダイナミックリスクは、こうしたヘッジ調整過程で発生する不確実性を定量化し、管理するための概念として位置づけられる。

役割と機能

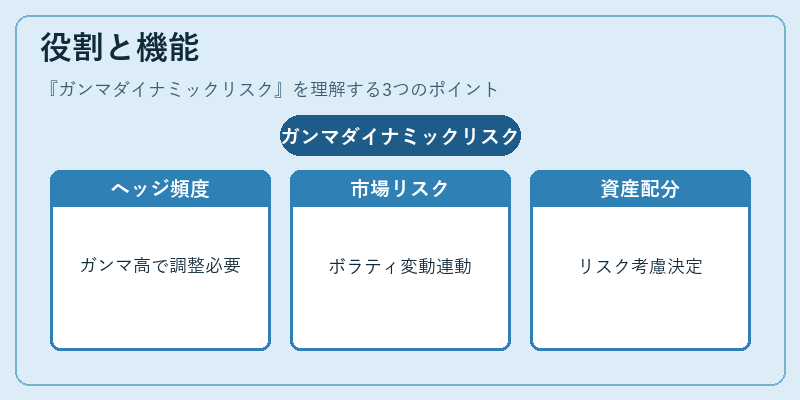

- ヘッジ精度の指標:デルタヘッジを行う際に、ガンマが高いほど原資産価格変動に対してヘッジ比率を頻繁に変更する必要がある。これにより、ポジションは「ベータ調整」や「リスク・パラメータの再設定」と同等に扱われる。

- 市場リスク測定:ガンマダイナミックリスクは、オプション取引におけるボラティリティスキューやタイムディケイと連動して変動するため、市場全体の不確実性を把握する指標として利用される。

- 資産配分戦略:バリアオプションやストラドル、バスケットオプションなど複合的なデリバティブでは、ガンマが極端に高くなる場面が多い。投資家はこのリスクを考慮してポジションサイズやヘッジ頻度を決定する。

- コンプライアンスとレギュレーション:金融機関は Basel III 等の規制枠組みで、動的ヘッジに伴うリスク管理基準を設けている。ガンマダイナミックリスクは、その監査対象となる主要項目の一つとして扱われる。

特徴

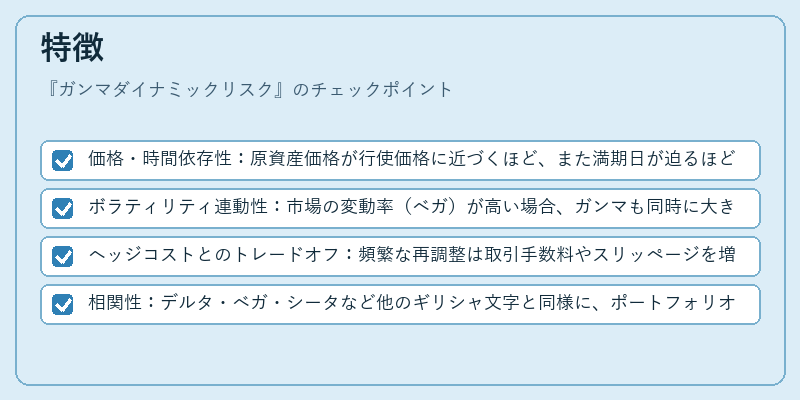

- 価格・時間依存性:原資産価格が行使価格に近づくほど、また満期日が迫るほどガンマは急増する。

- ボラティリティ連動性:市場の変動率(ベガ)が高い場合、ガンマも同時に大きくなる傾向がある。

- ヘッジコストとのトレードオフ:頻繁な再調整は取引手数料やスリッページを増加させるため、ガンマダイナミックリスクと実務上のコスト管理は密接に結びつく。

- 相関性:デルタ・ベガ・シータなど他のギリシャ文字と同様に、ポートフォリオ全体のリスク構造を理解するためには多次元的な視点が必要となる。

現在の位置づけ

近年、金融市場は高ボラティリティ環境や流動性の変動が頻繁に発生している。このような状況下では、ガンマダイナミックリスクを正確に把握し、適切にヘッジすることが競争優位となる。多くの機関投資家は、モンテカルロ法や数値解析手法を用いて、将来のガンマ分布をシミュレートし、ストレステストを実施している。また、アルゴリズム取引においては、リアルタイムでガンマ変動を検知し、自動ヘッジ戦略を最適化するシステムが導入されている。規制面では、金融機関のデリバティブポジションに対してダイナミックヘッジを含むリスク管理体制の整備が求められ、ガンマダイナミックリスクはその評価指標として重要視されている。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事