配当等源泉徴収割引制度とは、株式配当や受取利息に対して源泉徴収された税金を、確定申告時に還付または控除できる制度である。

目次

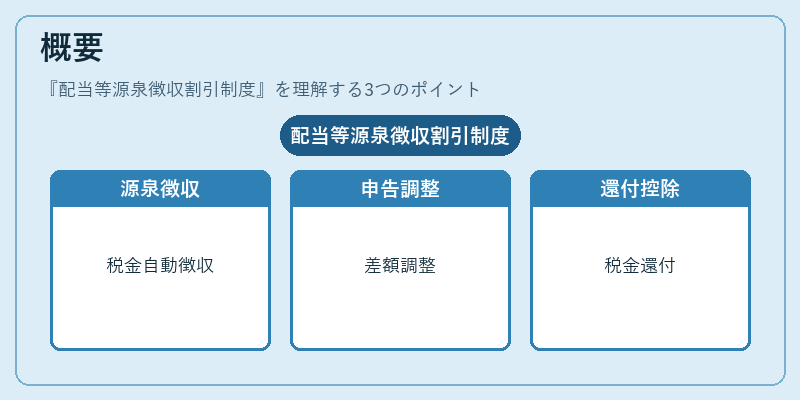

概要

配当等源泉徴収割引制度は、個人投資家が受け取る配当や利息に対し、税務署が自動的に源泉徴収する税金を、所得税の確定申告で調整できるように設けられた。

源泉徴収は、投資収益に対する税負担を事前に確保するために導入されたが、実際の所得税額と差額が生じる場合があるため、還付・控除の仕組みが必要とされた。

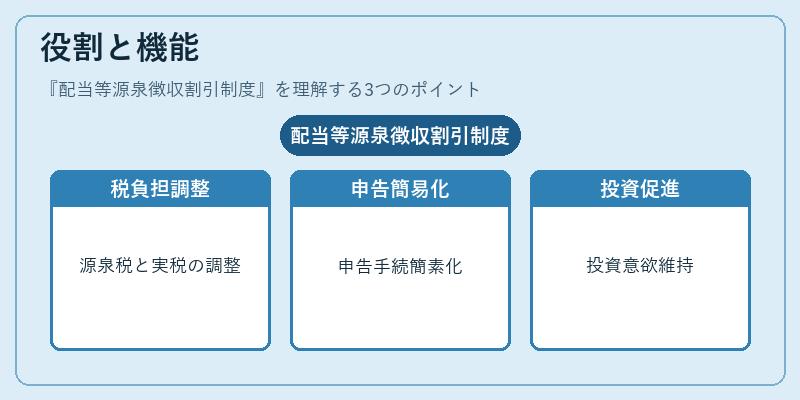

役割と機能

- 税負担の調整:源泉徴収された税金と実際の所得税額を合算し、過不足を調整する。

- 確定申告の簡易化:配当所得の計算や源泉徴収税額の入力を通じて、申告手続きを円滑にする。

- 投資意欲の維持:税負担が過大にならないようにすることで、個人投資家の資産運用を促進する。

特徴

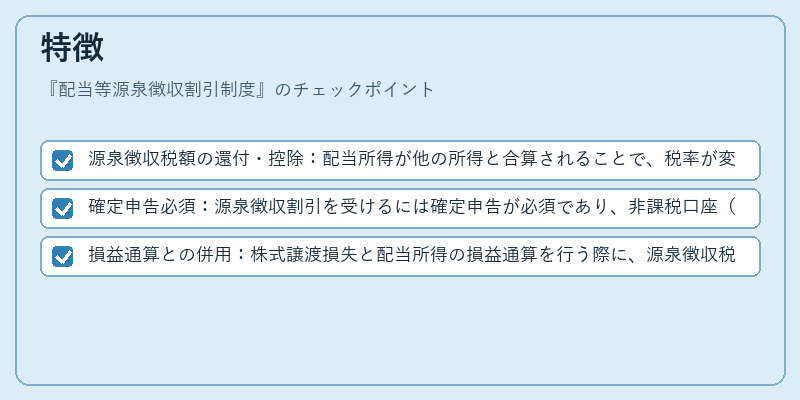

- 源泉徴収税額の還付・控除:配当所得が他の所得と合算されることで、税率が変わる場合に還付が可能。

- 確定申告必須:源泉徴収割引を受けるには確定申告が必須であり、非課税口座(NISA等)での受取は対象外。

- 損益通算との併用:株式譲渡損失と配当所得の損益通算を行う際に、源泉徴収税額を調整できる。

現在の位置づけ

配当等源泉徴収割引制度は、個人投資家にとって重要な税制優遇策であり、特に高所得層の税負担調整に寄与している。

近年は、NISAやiDeCoといった非課税投資制度の拡充に伴い、源泉徴収割引の適用範囲が限定的になるケースが増えている。

税制改正では、配当所得の課税所得計算方法や源泉徴収税率の見直しが議論されており、制度の柔軟性と公平性が検討されている。

×

続きを読むには確認が必要です