非居住者とは、税法上の居住地を日本に持たない個人または法人である。

概要

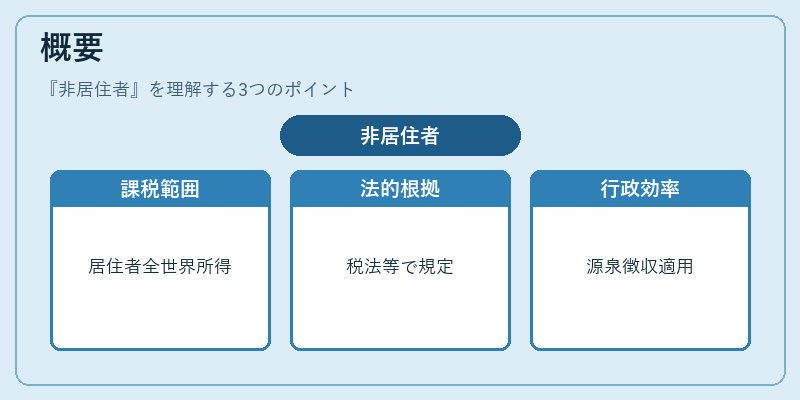

税制における居住者と非居住者の区分は、所得の課税対象範囲と税率を決定する根幹である。居住者は全世界所得に対して課税される一方、非居住者は日本国内源泉所得に限定して課税される。非居住者の概念は、国際的な資本移動や投資家保護を目的に、所得税法、法人税法、相続税法などで明確に規定されている。特に、源泉徴収制度や分離課税の適用対象となるため、税務行政の効率化と公平性を図る役割を担っている。

役割と機能

非居住者は、以下のような場面で税務上の特定扱いを受ける。

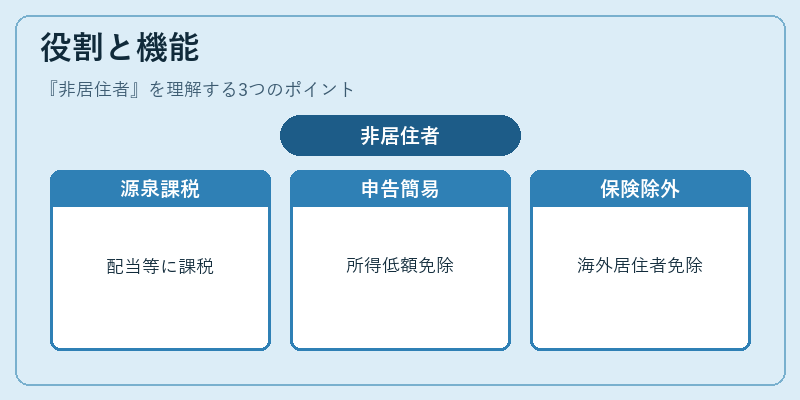

- 源泉徴収:配当、利子、報酬などの国内源泉所得に対して、支払者が税額を差し引いて納付する。

- 分離課税:株式譲渡益や不動産売却益など、特定の所得については居住者と別に課税率が設定される。

- 税務申告義務の軽減:年間所得が一定額を下回る場合、確定申告を不要とする措置がある。

- 社会保険の適用除外:居住地が日本外である場合、健康保険・厚生年金への加入義務が免除されるケースがある。

これらの機能は、国際税務の透明性を高め、税収確保と投資環境の安定化を両立させるために不可欠である。

特徴

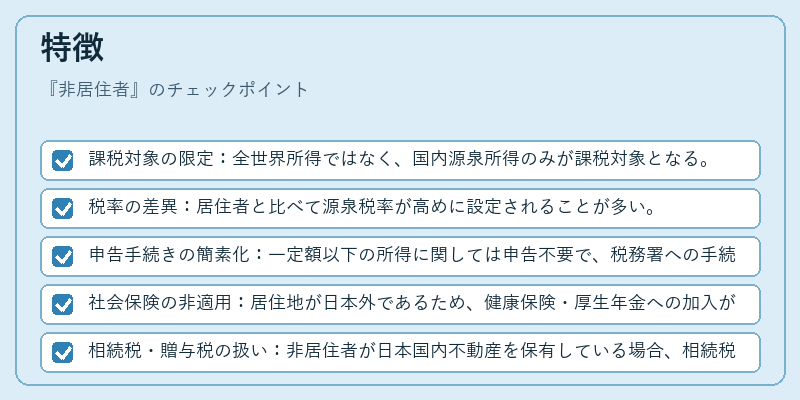

- 課税対象の限定:全世界所得ではなく、国内源泉所得のみが課税対象となる。

- 税率の差異:居住者と比べて源泉税率が高めに設定されることが多い。

- 申告手続きの簡素化:一定額以下の所得に関しては申告不要で、税務署への手続きが簡易化される。

- 社会保険の非適用:居住地が日本外であるため、健康保険・厚生年金への加入が原則として免除される。

- 相続税・贈与税の扱い:非居住者が日本国内不動産を保有している場合、相続税・贈与税の課税対象となるが、居住者と比べて適用範囲が限定される。

現在の位置づけ

近年、国際的な税務協力の強化やデジタル化の進展に伴い、非居住者に対する税務管理は高度化している。情報交換協定(OECDのBEPS対策など)により、非居住者の所得情報が迅速に共有され、税務漏れの抑制が図られている。さらに、デジタル経済の拡大に伴い、オンラインサービス利用料やデータ提供に対する源泉徴収の適用範囲が拡大される動きが見られる。社会保険面では、国際的な年金協定により、非居住者の年金受給権が保護されるケースが増えている。総じて、非居住者は国際的な資本流動を反映した税制上の重要なカテゴリーとして、現代の金融・経済環境において不可欠な位置を占めている。

続きを読むには確認が必要です