リスクファクターモデルVaRとは、複数の市場要因を統計的に組み合わせてポートフォリオ全体の損失分布を推定し、一定期間内に発生する最大損失額(VaR)を算出する手法である。

目次

概要

金融機関が直面する市場リスクは、金利・為替・株価・信用スプレッドなど多様な要因から構成される。従来の単一ファクターモデルではこれらを十分に捉えきれないため、複数のリスクファクターを同時に考慮し、相関構造を反映したVaR計算が必要とされた。リスクファクターモデルは、各要因の変動量とポートフォリオへの影響度(エクスポージャ)を結びつけることで、より現実的な損失分布を生成する。

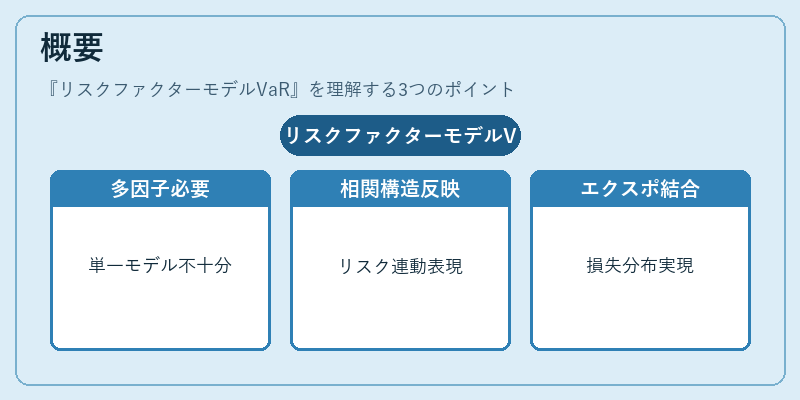

役割と機能

- 資本配分:自己資本比率やバッファーの算定に利用。

- リスク制御:内部リスク限度(IRB)やストラテジック・ポートフォリオ管理で参照。

- 規制対応:Basel III・IFRS 9等のコンプライアンス要件を満たすための計算基盤。

- シナリオ分析:特定ファクターの変動がポートフォリオに与える影響を評価し、ヘッジ戦略を設計。

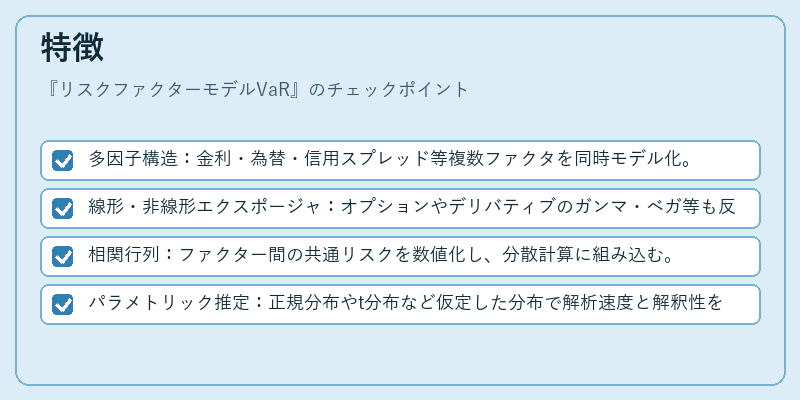

特徴

- 多因子構造:金利・為替・信用スプレッド等複数ファクタを同時モデル化。

- 線形・非線形エクスポージャ:オプションやデリバティブのガンマ・ベガ等も反映可能。

- 相関行列:ファクター間の共通リスクを数値化し、分散計算に組み込む。

- パラメトリック推定:正規分布やt分布など仮定した分布で解析速度と解釈性を両立。

現在の位置づけ

近年では高頻度取引・アルゴリズム投資の拡大に伴い、ファクターモデルの精度向上が求められる。Monte Carloシミュレーションやブートストラップ法との組み合わせで非線形リスクを捉える試みが進む。また、規制当局はVaR以外に「ストレステスト」や「コントラクトベースのリスク測定」を補完的に導入し、極端な市場環境下でも堅牢性を確保する方向へシフトしている。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事