FATCA適格仲介機関(QI)とは、米国の税務情報交換を目的としたFATCA規制に基づき、外国居住者等の金融資産を管理・報告するために設置された特定の金融機関である。

概要

FATCA(Foreign Account Tax Compliance Act)は、米国納税者が国外に保有する金融口座情報を把握し、脱税対策を図る目的で制定された。QIは、米国内外の金融機関と連携し、米国当局へ報告義務を代行することで、対象資産の透明性確保を実現する仕組みである。設立にあたっては、米国税務署(IRS)との合意書締結が必須となり、報告・源泉徴収に関する業務範囲を明示した上で運営される。

役割と機能

QIは主に以下の機能を担う。

1. 情報提供:米国当局へ対象金融口座の詳細(保有者、残高等)を報告する。

2. 源泉徴収代行:米国外居住者が受け取る配当・利子等に対し、適切な税率で源泉徴収を実施する。

3. コンプライアンス管理:FATCA報告要件遵守のため、内部監査やリスク評価を行い、違反防止策を講じる。

これにより、米国は国外資産からの税収確保を図りつつ、対象者側は適正な手続きを経て税負担を軽減できる環境が整う。

特徴

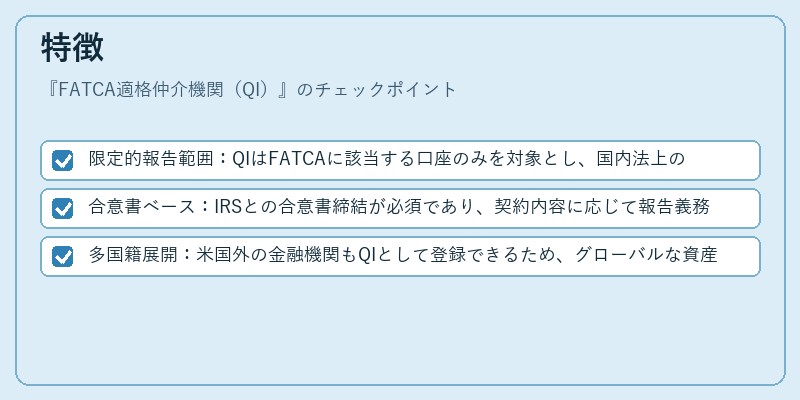

- 限定的報告範囲:QIはFATCAに該当する口座のみを対象とし、国内法上の個別取引や資産管理には関与しない。

- 合意書ベース:IRSとの合意書締結が必須であり、契約内容に応じて報告義務・源泉徴収率が決定される。

- 多国籍展開:米国外の金融機関もQIとして登録できるため、グローバルな資産管理ネットワークを形成する。

これらは、従来の情報交換協定(CRS)や国内税務規制とは異なる独自の枠組みである。

現在の位置づけ

近年、国際的な税務透明化の動きが強まる中、FATCAは依然として主要な情報交換手段と位置付けられている。QIは、米国外金融機関に対する監査・報告義務を課すことで、米国内外での税収確保を支える重要な役割を果たしている。また、デジタル資産や暗号通貨取引が拡大する中、QIは新しい金融商品への適応とリスク管理の観点からも注目されている。規制当局は、FATCA報告要件の精査や更新を継続的に行い、グローバルな税務コンプライアンス環境の整備を推進している。

続きを読むには確認が必要です