ガンマリスク調整戦略とは、オプションやデリバティブポジションにおける二次感応度(ガンマ)を管理し、ヘッジコストの変動性と残留リスクを最適化するための手法である。

概要

オプション価格は原資産価格の変動に対して非線形に反応する。デルタ(一次感応度)だけでは、原資産が大きく動いた際のヘッジ失敗を防げないため、ガンマ(二次感応度)が重要になる。ガンマリスク調整戦略は、ポートフォリオ全体のガンマを一定に保つか、望ましいレベルへ誘導することで、ヘッジコストの急激な増減や残留リスクを抑制する。主に大規模ファンド、投資銀行、ヘッジファンドで採用される。

役割と機能

-

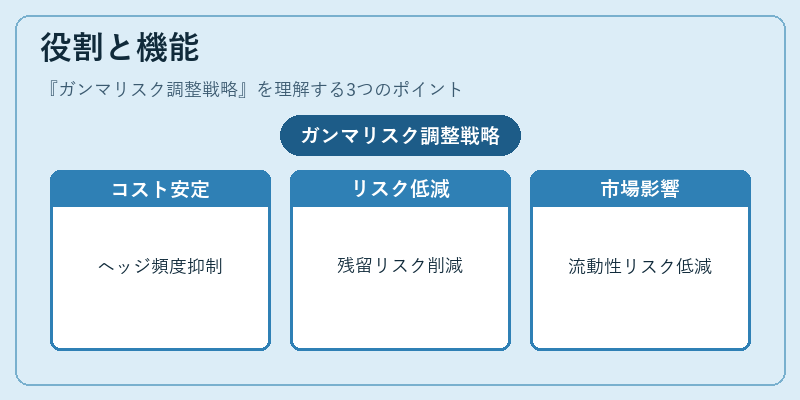

ヘッジコストの安定化

ガンマが高いポジションは原資産価格がわずかに変動するとヘッジ比率を頻繁に調整する必要がある。ガンマリスク調整によってヘッジ頻度と取引量を抑え、コストを安定させる。 -

残留リスクの低減

ガンマを適切に制御すると、原資産価格が大きく変動した際のポートフォリオ価値の急激な変化(ノンリニアリスク)を抑える。これにより、VaRやストレステストで示される潜在的損失が低減する。 -

ボラティリティ取引への応用

ストラドル・バリアオプションなど、ガンマが高いデリバティブを組み合わせた戦略では、ガンマ調整により期待されるボラティリティの変動に対するヘッジを実現できる。 -

市場流動性への影響管理

大規模なガンマヘッジは市場へ大きな取引シグナルとなり、価格発見プロセスに影響を与える。調整戦略は、市場の流動性リスクを低減する役割も果たす。

特徴

-

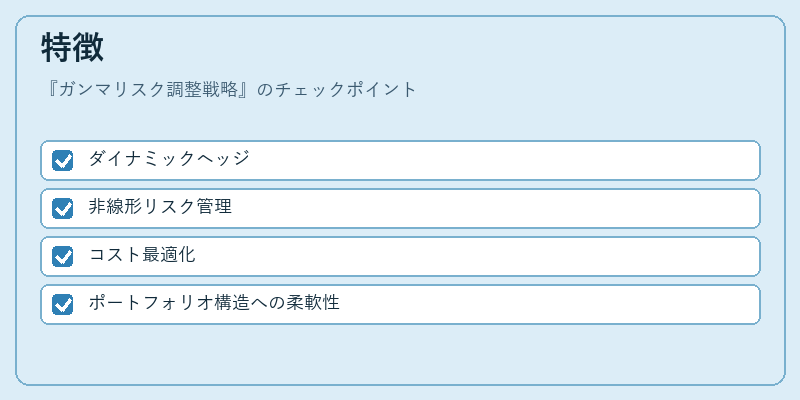

ダイナミックヘッジ

ガンマが時間とともに変化するため、定期的な再計算とポジション調整が必須。自動化されたアルゴリズムで実行されることが多い。 -

非線形リスク管理

デルタヘッジだけでは捉えられないオプションの凸性を考慮する点が差別化要因。ベガやシータなど他の希少感応度と併用されることもある。 -

コスト最適化

ガンマ調整はヘッジ取引量を減らすことでスプレッド・手数料を削減し、総合的なリスク調整コストを低減する。 -

ポートフォリオ構造への柔軟性

バリアオプションやバスケットオプションなど複雑なデリバティブに対しても適用可能。特定の行使価格帯でガンマを集中させることで、ターゲット市場セグメントへ焦点を合わせられる。

現在の位置づけ

近年の金融市場は高頻度取引やアルゴリズムトレーディングが主流となり、ヘッジコストと残留リスク管理の重要性が増している。規制当局はデリバティブ取引に対する透明性を求める一方で、機関投資家は市場への影響を最小化しつつリターンを最大化するためにガンマリスク調整戦略を積極的に導入している。特に、ボラティリティ指数(VIX)やクレジットデフォルトスワップ(CDS)のような市場指標が急激に変動する場面では、ガンマヘッジの適切な実行がポートフォリオ全体の安定性を左右する。今後は機械学習や高性能計算技術の進展により、リアルタイムで最適なガンマ調整が可能になると期待される。

続きを読むには確認が必要です