ガンマベータとは、オプションやデリバティブポジションにおける価格変動の二次感応度を示す指標であり、ガンマ(価格曲線の凹凸)とベータ(市場全体への相対的な感応度)の組み合わせから構成される。

概要

金融商品におけるリスク管理は、単一の一次感応度(デルタ)だけでは不十分である。特に大規模ポジションや複数資産を含むデリバティブ取引では、価格変動が非線形に影響するケースが多い。そのため、ガンマは二次感応度として導入され、デルタの変化率を測定した。さらに、市場全体のシステマティックな動き(ベータ)がポジションに与える影響を同時に考慮する必要が生じた。ガンマベータは、これら二つの要素を統合し、価格曲線の凹凸と市場感応度の相互作用を定量化した指標として位置づけられる。既存のギャップ・リスク管理手法に対して、より多次元的な視点を提供することで、ヘッジ戦略やストレステストの精度向上が期待される。

役割と機能

ガンマベータは、主に以下の場面で活用される。

1. デルタ・ガンマヘッジ:市場価格が急変した際、単なるデルタ調整では不十分なケースが多い。ガンマベータを算出することで、ポジション全体の二次感応度と市場システム性を同時に考慮し、ヘッジ比率を最適化できる。

2. ストレステスト:大規模な市場ショックが発生した場合、ガンマベータはポートフォリオの価格変動幅をより正確に予測するために用いられる。特に複数資産間で相関が存在するケースでは、単一のベータだけでは捉えきれないリスクを補完できる。

3. ポートフォリオ最適化:ガンマベータは多ファクタモデルに組み込むことで、リスクとリターンのトレードオフをより詳細に評価できる。市場全体の動きがどの程度ポジションに影響するかを定量化し、資産配分決定に寄与する。

特徴

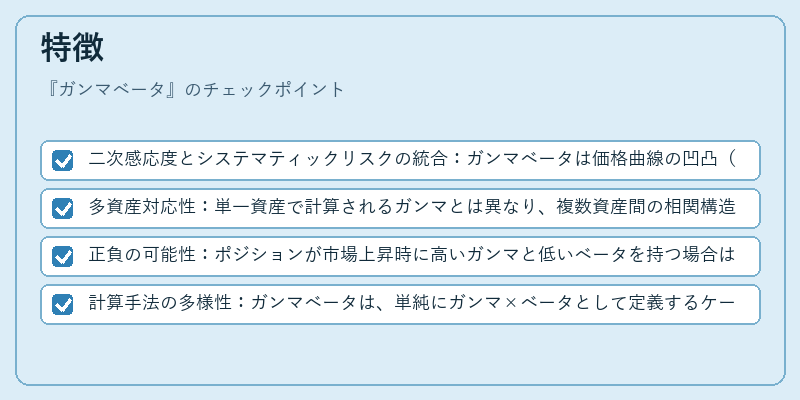

- 二次感応度とシステマティックリスクの統合:ガンマベータは価格曲線の凹凸(ガンマ)と市場全体への相対的な感応度(ベータ)を同時に測定する。

- 多資産対応性:単一資産で計算されるガンマとは異なり、複数資産間の相関構造を反映できるため、バスケットオプションやクロス・カレンシー取引に有用。

- 正負の可能性:ポジションが市場上昇時に高いガンマと低いベータを持つ場合は正値となり、逆の場合は負値になる。これにより、リスク方向の識別が容易になる。

- 計算手法の多様性:ガンマベータは、単純にガンマ×ベータとして定義するケースもあれば、複数ファクタモデル内で最適化される形で導出される場合もある。

現在の位置づけ

近年の金融市場では、多因子リスク管理が不可欠となっている。ガンマベータは、その中核を担う指標として、特に大規模投資銀行やヘッジファンドの内部モデルで採用されるケースが増えている。規制当局も、バスケットオプションや複合デリバティブ取引におけるシステマティックリスク評価の一環として、ガンマベータを含む二次感応度指標の考慮を推奨する動きが見られる。さらに、機械学習や高頻度取引で生成される大量データに対しても、ガンマベータはリアルタイムリスク評価ツールとして活用できるため、今後の市場環境変化に応じた柔軟なヘッジ戦略設計が可能となっている。

続きを読むには確認が必要です