ギャマ・ダイナミクスとは、オプション価格の感応度であるガンマ(2階微分)が時間とともに変化する様子を定量的に表す概念である。

概要

オプション取引では、原資産価格が動くたびにデルタヘッジの調整が必要になる。デルタは1階導関数であり、ガンマはその変化率を示す2階導関数である。ギャマ・ダイナミクスは、これらガンマ値が時間経過や原資産価格・ボラティリティの変動に応じてどのように推移するかを解析する手法である。

主にブラック=ショールズモデルのパーシャル微分方程式から派生し、オプションの価値が時間と原資産価格に対して非線形的に依存することを前提としている。ガンマダイナミクスは、ヘッジコストやリスク管理において重要な指標となり、デリバティブ市場でのポートフォリオ調整頻度や資金需要を予測するために用いられる。

役割と機能

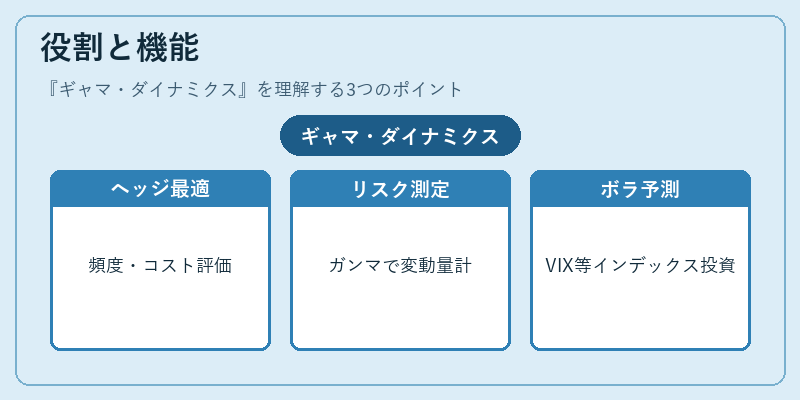

- ダイナミックヘッジの最適化:ガンマが高い期間はデルタヘッジの微調整が頻繁に必要となり、取引コストが増大する。ギャマ・ダイナミクスを把握することで、ヘッジ頻度や手数料発生を事前に評価できる。

- リスク測定:ガンマはオプション価格の曲率を示すため、市場変動が大きい局面でポートフォリオ価値が急激に変化するリスクを定量化できる。特に、ストラドル・バリアオプション等の複合商品ではガンマダイナミクスが重要視される。

- ボラティリティ予測:ガンマは原資産価格変動に対する感応度であるため、ギャマ・ダイナミクスを利用して将来のボラティリティ構造を推定し、VIXや金利スワップといったインデックスへの投資判断に活用できる。

- ポートフォリオ最適化:バスケットオプションやクロス通貨スワップなど多様なデリバティブを組み合わせたポジションでは、個別商品のガンマダイナミクスを統合して総体的なヘッジ戦略を設計する。

特徴

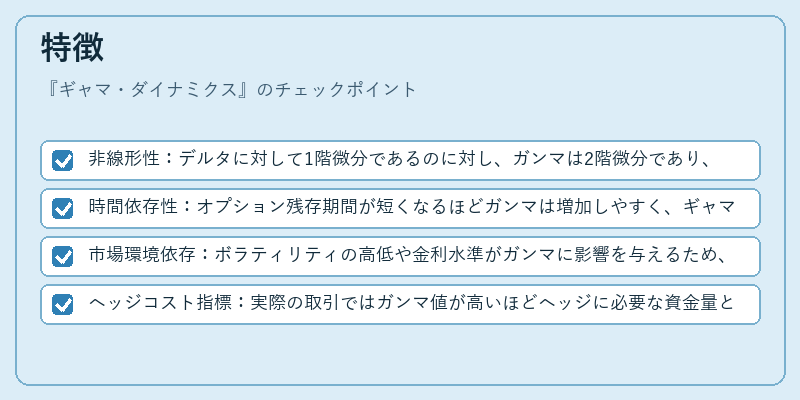

- 非線形性:デルタに対して1階微分であるのに対し、ガンマは2階微分であり、原資産価格が小さく変動しただけで大きな影響を受けることが多い。

- 時間依存性:オプション残存期間が短くなるほどガンマは増加しやすく、ギャマ・ダイナミクスは「期日近づくにつれて急激に変化する」という傾向を示す。

- 市場環境依存:ボラティリティの高低や金利水準がガンマに影響を与えるため、同一オプションでも異なる市場条件下でギャマダイナミクスは大きく変動する。

- ヘッジコスト指標:実際の取引ではガンマ値が高いほどヘッジに必要な資金量と頻度が増加し、取引コストを直接的に押し上げる要因となる。

現在の位置づけ

近年のデリバティブ市場では、アルゴリズムトレードや高頻度取引の普及に伴い、ギャマ・ダイナミクスをリアルタイムでモニタリングしヘッジ戦略に組み込むケースが増えている。

- 規制対応:金融危機以降、リスク管理の厳格化により、バリュエーションやヘッジコストの透明性が求められる中で、ギャマ・ダイナミクスは内部統制の一環として重視される。

- 商品開発:ガンマを積極的に利用した新規デリバティブ(例:ガンマスワップ)や、ボラティリティ指数連動商品が拡充し、投資家はギャマダイナミクスをベースとしたヘッジ手段を選択できるようになっている。

- 技術進化:モンテカルロ法や数値解析の発展により、複雑なオプション構造でもガンマダイナミクスを高精度で算出可能となり、リスク評価の精度が向上している。

ギャマ・ダイナミクスは、オプション取引におけるリスク管理とヘッジ戦略設計の核心概念として、現在も金融工学の重要な研究テーマであり続けている。

続きを読むには確認が必要です