コール・オプション・スプレッドVとは、同一満期日を共有するが、行使価格が異なる二つのコールオプションを同時に買い(ロング)と売り(ショート)で構成するデリバティブ戦略である。Vは「vertical(垂直)」を示し、行使価格の差によりリスクとリターンが限定される点が特徴である。

概要

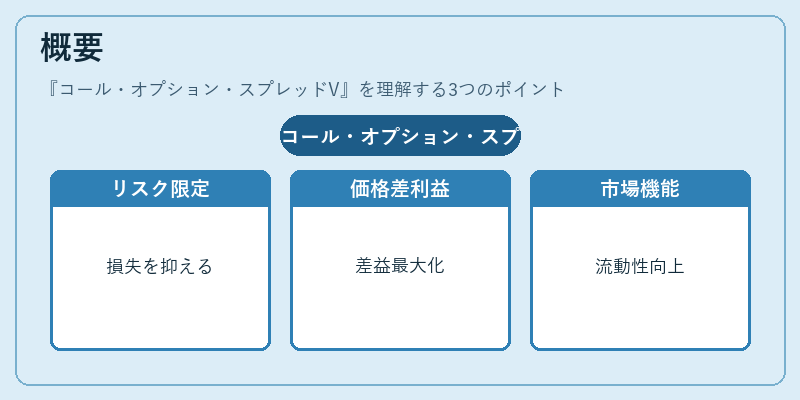

コール・オプション・スプレッドVは、オプション取引の基本的な構造を拡張した形で、リスクを限定しつつ市場の上昇を狙うために生まれた。オプション市場が成熟するにつれ、投資家は単一のオプションを購入するよりも、複数のオプションを組み合わせてリスク・リターンプロファイルを調整する手法を求めるようになった。垂直スプレッドは、同一満期日であるため時間価値の減衰が共通し、価格差が変動することで得られる利益を最大化する構造を持つ。市場参加者は、ヘッジや投機、アービトラージの目的でこの戦略を採用し、オプション市場の流動性と価格発見機能を高める役割を果たしている。

役割と機能

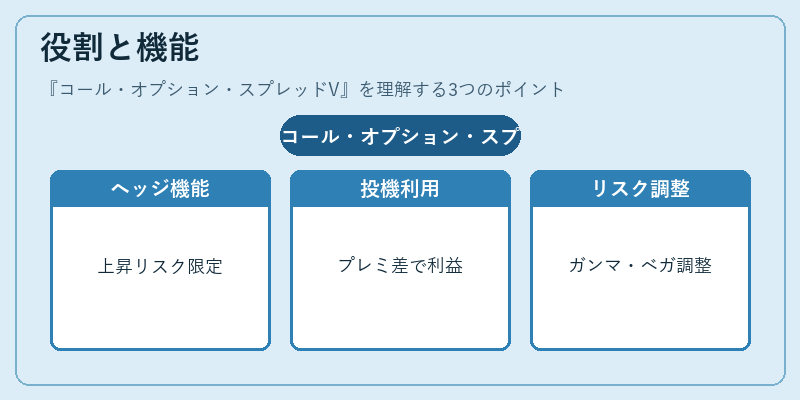

垂直スプレッドは、リスク管理と資本効率の両面で重要な機能を果たす。ロング側のコールは上昇リスクを担い、ショート側のコールは下落リスクを抑える。結果として、最大損失はショート側のプレミアム差額に限定され、最大利益は行使価格差に限定される。

- ヘッジ:ポートフォリオの上昇リスクを限定しつつ、一定の上昇余地を保持できる。

- 投機:市場が上昇すると予測する場合、ロング側を購入しショート側を売却して、プレミアム差額を利益に変える。

- アービトラージ:異なる市場や取引所で価格差が生じた際に、垂直スプレッドを利用してリスクフリーの利益を確保する。

さらに、スプレッドはガンマ(価格変動に対するデルタの変化率)とベガ(ボラティリティに対する価格感応度)を調整し、ポジションのリスクプロファイルを微調整できる点も大きな利点である。

特徴

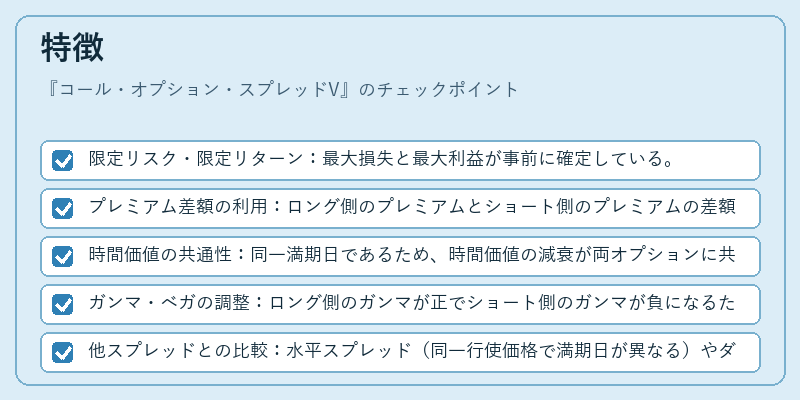

- 限定リスク・限定リターン:最大損失と最大利益が事前に確定している。

- プレミアム差額の利用:ロング側のプレミアムとショート側のプレミアムの差額が初期コストとなり、資本効率が高い。

- 時間価値の共通性:同一満期日であるため、時間価値の減衰が両オプションに共通し、価格差の変動が利益に直結する。

- ガンマ・ベガの調整:ロング側のガンマが正でショート側のガンマが負になるため、全体としてガンマが低減され、価格変動に対する敏感度が抑えられる。

- 他スプレッドとの比較:水平スプレッド(同一行使価格で満期日が異なる)やダイアゴナルスプレッド(行使価格と満期日が異なる)と比べ、垂直スプレッドは時間的な複雑さが少なく、実務上扱いやすい。

現在の位置づけ

コール・オプション・スプレッドVは、特に株価指数、ETF、金利・通貨オプション市場で広く採用されている。市場のボラティリティが高い時期には、リスクを限定しつつ上昇余地を確保したい投資家にとって有力な戦略となる。規制面では、デリバティブ取引の透明性とリスク管理を重視する枠組みの中で、スプレッド取引は適切なレポーティングとポジション管理が求められる。

近年、機械学習や高頻度取引の発展により、スプレッド戦略の実行速度と精度が向上している。さらに、ESG(環境・社会・ガバナンス)関連の投資テーマに合わせて、特定の指数やETFに対する垂直スプレッドを用いたヘッジ手法が注目されている。総じて、コール・オプション・スプレッドVは、リスク制御と資本効率を両立させるための基本的かつ重要なデリバティブ戦略として、金融市場に不可欠な位置を占めている。

続きを読むには確認が必要です