配当分離課税の源泉徴収率とは、株式等から受け取る配当金に対し、所得税・住民税を合算したものを源泉で差し引く税率である。

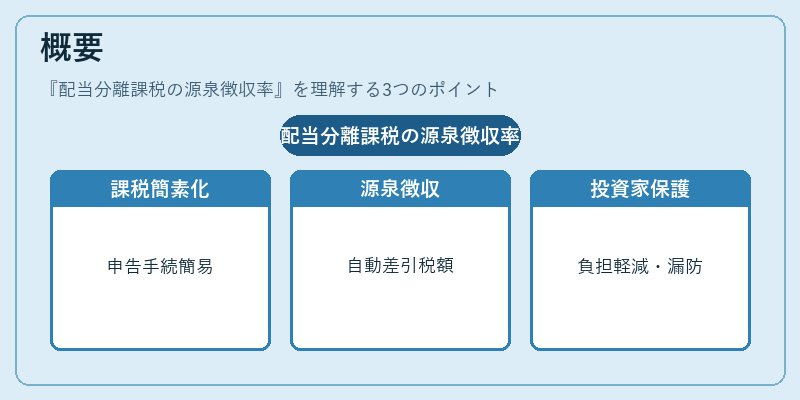

概要

配当分離課税は、個人投資家の配当所得を他の所得と区別して課税する仕組みであり、従来の総合課税に比べて申告手続きが簡素化されることから導入された。源泉徴収率は、企業や証券会社が配当金支払時点で自動的に差し引く税額を決定する基準となり、投資家側の負担を軽減するとともに、国税庁への課税漏れ防止にも寄与している。

役割と機能

源泉徴収率は配当金支払時点で即座に適用されるため、投資家が確定申告を行う必要がない「分離課税」制度の核となる。具体的には、株式保有者が証券会社から配当金を受け取る際、同社は所定の率で税金を差し引き、残額を投資家に送付する。このプロセスは以下のように機能する。

1. 配当金支払企業は、株主へ配当金を振込む前に、源泉徴収率を掛けた税額を差し引く。

2. 証券会社等がその税額を国税庁・地方自治体へ納付する。

3. 投資家は残余の配当金のみを受領し、確定申告を行わない限り追加の課税は発生しない。

この仕組みは、特にNISAやiDeCoなど非課税口座での配当については「源泉徴収率=0%」とされるケースもあるため、投資家は口座種別を確認する必要がある。

特徴

- 固定率:所得税・住民税を合算した一定の税率(現在は約20.315%)で統一されている。

- 無差し引き控除:配当金に対して経費や損失の相殺が認められないため、課税対象額は全額となる。

- 自動徴収:企業・証券会社が源泉で差し引くため、投資家側での手続きが不要。

- 口座別適用:NISA等非課税口座では源泉徴収率が0%となり、配当金は完全に非課税扱いになる。

これら特徴は、他の所得(給与・事業所得)と混同しないよう設計されており、投資家に対して税負担を明確化する役割を果たす。

現在の位置づけ

近年の税制改正では、配当分離課税の源泉徴収率自体は大きな変更がないものの、NISAやiDeCoなど非課税口座の拡充により、実質的に課税対象となる配当金額は減少傾向にある。さらに、外国株式投資の場合は二国間租税条約に基づく源泉徴収率が適用されるため、日本国内での標準率とは異なるケースも存在する。

また、個人投資家が確定申告を行う場合、配当金に対して「損益通算」や「退職所得控除」を利用できない点は、分離課税の制約として注目される。これらを踏まえると、配当分離課税の源泉徴収率は投資家が税務上のリスク管理を行う際に不可欠な指標であり、金融商品選択やポートフォリオ構築時の重要な判断材料となっている。

続きを読むには確認が必要です