CDS・スプレッドとは、クレジット・デフォルト・スワップ(CDS)の保険料を表す金利差であり、CDSの保険料とリスクプレミアムを示す指標である。

概要

クレジット・デフォルト・スワップは、債務者の信用リスクをヘッジするデリバティブである。CDS・スプレッドは、保険料を年率ベースで表したもので、通常ベースポイント(bps)で表示される。スプレッドは、債務者の信用格付け、期限、発行体の業種、地域、マクロ経済環境などに応じて変動する。スプレッドの変動は、投資家の信用リスク評価の変化を反映し、金融市場のリスク感覚を測る重要な指標となっている。

役割と機能

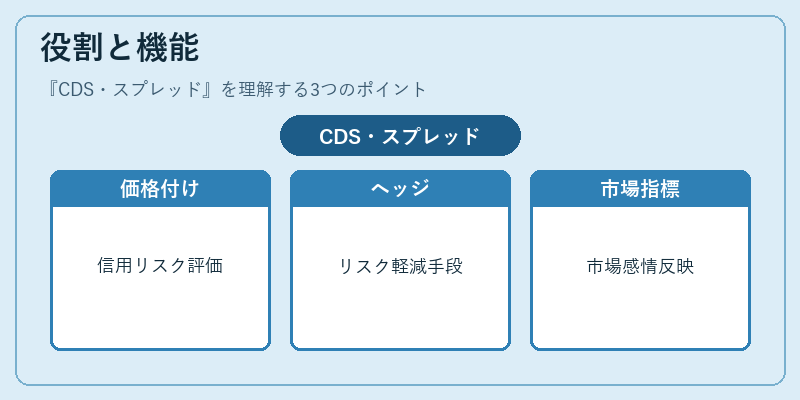

CDS・スプレッドは、以下のような場面で機能する。

- 信用リスクの価格付け:投資家はスプレッドを通じて、債務者がデフォルトする確率とその損失額を金利として評価できる。

- ヘッジ手段:企業や金融機関は、保有する債券の信用リスクをスプレッドを購入することで軽減できる。

- 市場のセンチメント指標:スプレッドの拡大は市場が信用リスクを高く評価していることを示し、縮小は逆に信用リスクが低いと判断されていることを示す。

- 資金調達コストの指標:発行体は、スプレッドを参考にして、債券発行時の金利設定や資金調達戦略を決定する。

特徴

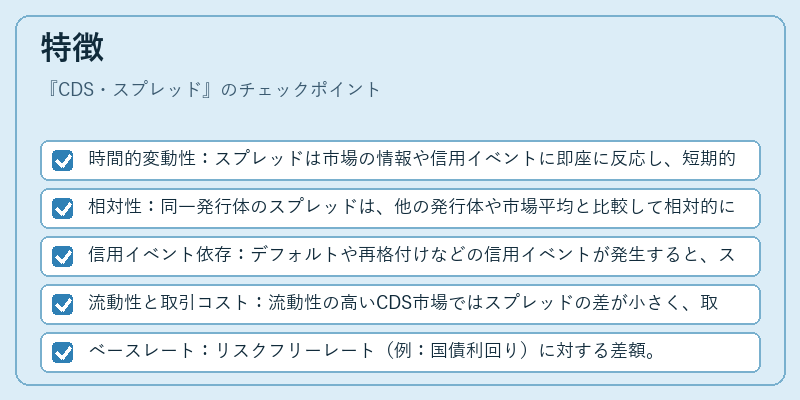

- 時間的変動性:スプレッドは市場の情報や信用イベントに即座に反応し、短期的に大きく変動することがある。

- 相対性:同一発行体のスプレッドは、他の発行体や市場平均と比較して相対的に評価される。

- 信用イベント依存:デフォルトや再格付けなどの信用イベントが発生すると、スプレッドは急激に拡大する。

- 流動性と取引コスト:流動性の高いCDS市場ではスプレッドの差が小さく、取引コストも低い。逆に流動性が低い市場ではスプレッドが拡大しやすい。

具体的な構成要素

- ベースレート:リスクフリーレート(例:国債利回り)に対する差額。

- リスクプレミアム:信用リスクを反映した追加金利。

- スプレッド・カーブ:期限別にスプレッドをプロットした曲線で、期間構造を示す。

現在の位置づけ

近年、金融規制の強化や市場の透明化により、CDS・スプレッドは金融機関のリスク管理ツールとして不可欠となっている。特に、金融危機後の信用リスク評価の重要性が高まり、スプレッドは市場の信用状況をリアルタイムで把握する手段として重視されている。

規制当局は、CDS市場の透明性向上を目的に、取引情報の開示義務や取引所上場化を推進している。これにより、スプレッド情報の入手が容易になり、投資家はより正確なリスク評価を行えるようになった。

また、デリバティブ市場の拡大に伴い、CDS・スプレッドは他の信用デリバティブ(例:クレジットリスク・スワップ・オプション)と連携し、複合的なリスクヘッジ戦略を構築する基盤となっている。

金融機関は、スプレッドを用いた信用リスク評価を組み込んだリスク管理フレームワークを構築し、資本充足率やバリュエーションに反映させている。さらに、機関投資家は、スプレッドを指標としてポートフォリオの信用リスクを最適化し、リターンとリスクのバランスを調整している。

以上のように、CDS・スプレッドは、信用リスクの価格付け、ヘッジ、センチメント測定、資金調達戦略に不可欠な指標であり、現代金融市場において重要な役割を果たしている。

続きを読むには確認が必要です